Nunca una hipoteca fija había salido más barata que en estos meses. Si los tipos de interés variables de los préstamos hipotecarios no paran de reducirse, arrastrados por un euríbor que lleva tres años y medio en valores negativos y que en agosto marcó su suelo histórico, el tipo fijo roza mínimos y atrae a cada vez más adeptos. El tipo de interés fijo medio de las hipotecas firmadas en julio alcanzó el 3,01%, sin variaciones con respecto al mes anterior, según los datos publicados este miércoles por el INE. Es uno de los niveles más bajos de toda la serie histórica.

Por paradójico que pueda parecer, los expertos coinciden en que el principal responsable del abaratamiento de las hipotecas fijas es el euríbor. Este índice se suma a un diferencial (es decir, un porcentaje fijo) para formar el tipo de interés de las hipotecas variables (un caso muy común es el 0,99% más euríbor). Pero resulta evidente que un índice negativo —el euríbor en septiembre alcanzó el -0,339, el segundo valor más bajo de su historia— en lugar de sumar, resta, y reduce de una forma drástica el coste de una hipoteca variable.

Captación de clientes

“El desplome del euríbor obliga las entidades a incentivar los productos a tipo fijo, que les generan una mayor rentabilidad que las hipotecas variables”, explica la secretaria general de la Asociación Española de Análisis de Valor (AEV), Paloma Arnaiz. De ahí que, en los últimos meses, los bancos estén librando una auténtica “guerra de tipos”, ya que, “en este contexto, ofrecer un tipo fijo atractivo es clave para captar a los clientes e incrementar sus cuotas de mercado”, añade Arnaiz.

De esta manera, es posible encontrar en el mercado ofertas que nunca se dieron con anterioridad en los tipos fijos. Solo para citar las más económicas, la tasa anual equivalente (TAE, que comprende también las comisiones y otros gastos) de la hipoteca fija de Openbank es el 2,34% en su plazo más elevado, de 26 a 30 años; la del BBVA, el 2,365%; la de Bankia, el 2,41%; la de Bankinter, el 2,45% (con la condición de tener ingresos mensuales que superen los 2.000 euros); y la de Banco Sabadell, el 2,79% (si se domicilia una nómina o una pensión que esté por encima de 700 euros y se contrata un seguro de vida, protección de hogar y protección de pagos). Hay también entidades que “intentan atraer clientes con incentivos como, por ejemplo, pagar la tasación de la vivienda”, que es el único gasto que tiene que asumir el prestatario según la nueva Ley de crédito inmobiliario, señala el director de hipotecas del comparador bancario iAhorro, Simone Colombelli.

El usuario sale ganando

Echar un vistazo al historial de los tipos de interés aplicados a las hipotecas para viviendas desde enero de 2017 es suficiente para detectar este movimiento. “Cuando el euríbor cayó por primera vez a terreno negativo, en febrero de 2016, la media del tipo fijo estaba en el 4,06%”, observa en este sentido Colombelli. Posteriormente, mientras este índice ahondaba en su caída, los datos recogidos por el INE —que no se refieren a la oferta comercial de las entidades, sino a los tipos reales con los que se han firmado las hipotecas cada mes— arrojaron también una tendencia claramente bajista de los intereses fijos, aunque entre altibajos. Desde mayo del año pasado, estos se han mantenido siempre por debajo del 3,15% y en diciembre tocaron el mínimo en el 2,98%.

Según los expertos, el gran beneficiado de esta competición para reducir tipos es el usuario, ya que se aminora el importe de las cuotas mensuales que los hipotecados tienen que entregar al banco para devolverle el capital prestado más los intereses. “Cada punto de subida del tipo hipotecario hace que las cuotas del préstamo se eleven en torno a un 12%”, calcula Arnaiz, por lo que “solo si las condiciones laborales y salariales mejorasen a un ritmo similar, este incremento no representaría un desincentivo grave”. Están de enhorabuena también los hipotecados que tengan un préstamo fijo antiguo y quieran pasarse a otra entidad que le ofrezca mejores condiciones a través de una subrogación. Algo bastante lógico, si se tiene en cuenta que “hace 10 años la media del tipo fijo oscilaba entre el 5% y el 6% y ahora está en dos o tres puntos menos”, apostilla Colombelli.

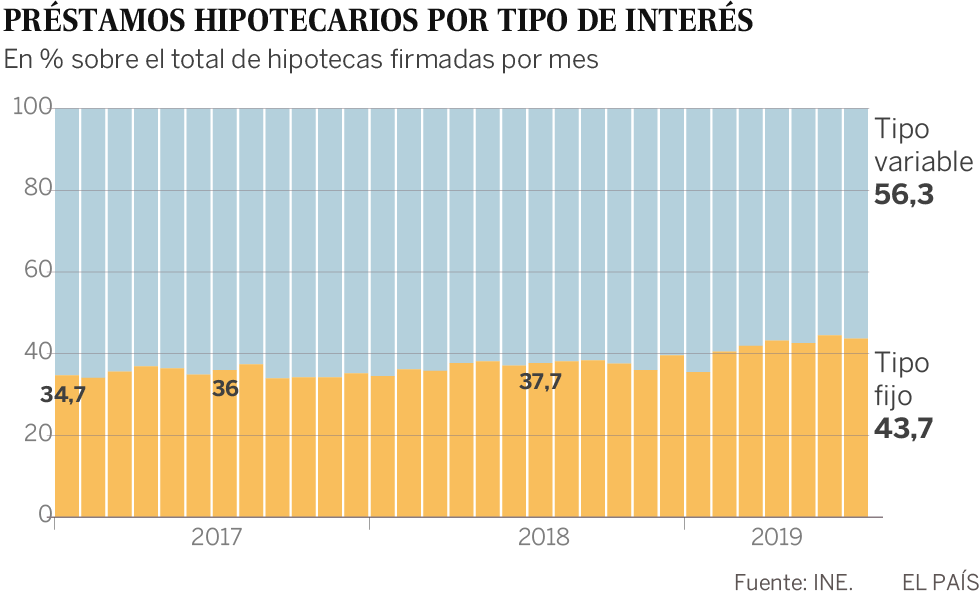

Cada vez más fijas

Que el prestatario se decante por la hipoteca variable o la fija dependerá de lo que realmente busca. “Si vas holgado con tus ingresos y quieres la seguridad de unos intereses que no van a cambiar durante toda la vida del préstamo, puedes escoger el tipo fijo; por el contrario, si vas justo de dinero y quieres pagar menos, mejor la variable”, dice la directora general de la intermediaria BGestión Global, Mercedes Blanco. En este último caso, sin embargo, al tratarse de productos cuya duración es a menudo a largo plazo —hasta 25 o 30 años— habrá que tener en cuenta “el riesgo que se produzcan subidas sustanciales de los tipos variables una vez transcurridos unos años”, advierte Arnaiz, aunque en el medio plazo se prevé que el entorno actual se consolide.

De esta forma, no es de extrañar que las hipotecas fijas, que hasta principios de 2016 firmaba tan solo el 10% de los usuarios, el pasado julio alcanzaron el 43,7% de todas las que se concedieron ese mes (en junio fue el 44,5%). Los actores del mercado hipotecario constatan la existencia de esta tendencia en su día a día. “Si puede permitírselo, el usuario ya coge la fija, por la seguridad que le ofrece y porque la diferencia con los tipos variables ya no es tan amplia”, asegura Blanco, cuya intermediaria opera principalmente en Barcelona y las demás capitales de provincia y localidades de más de 10.000 habitantes de Cataluña. Y desde iAhorro, Colombelli asevera que “antes, el cliente que quería una variable ni preguntaba por la opción de la hipoteca fija, pero ahora pide que se compare también un préstamo con tipo fijo”.

Un exceso de liquidez sin demanda

Desde el punto de vista macroeconómico y a largo plazo, “los tipos de interés bajos que existen en la Unión Europea son una consecuencia del envejecimiento de la población y tienen un antecedente en Japón”, destaca la secretaria general de la AEV, Paloma Arnaiz. Por un lado, “son los jóvenes y las personas de mediana edad los que demandan créditos, y la disminución en porcentaje de este grupo hace que la demanda de crédito mengüe”, explica. Por el otro, los fondos de pensiones generan un exceso de dinero cada vez mayor. La combinación de estos dos factores, en su opinión, provoca la caída de los tipos de interés.

Uno de los síntomas del exceso de liquidez que afecta a los bancos en estos momentos es el hecho de que muy pocos de ellos se acogieron a la línea de crédito con condiciones especialmente favorables que el BCE abrió el mes pasado (una nueva ronda del llamado TLTRO, acrónimo del inglés targeted longer term refinancing operations, una medida que el regulador europeo utilizó por primera vez en 2014). El objetivo del TLTRO es movilizar dinero para que las entidades lo reinviertan en créditos a particulares. “Es como si, por parte de los bancos, se admitiera que tienen liquidez de sobra”, afirma Joaquín Robles, analista del bróker financiero Xtb.

Si las entidades disponen de mucho dinero para prestarse entre ellas, lógicamente aplicarán a estos préstamos un tipo barato. Y, como el euríbor representa el tipo medio que algunos bancos europeos utilizan para los préstamos entre ellos, un exceso de liquidez se traduce fatalmente en un índice en niveles ínfimos y en un consiguiente abaratamiento de las hipotecas variables. Lo que, a su vez, acaba por presionar a la baja también los tipos fijos.