Uno de cada tres nuevos clientes de BBVA abre una cuenta por canales digitales. Bastaría esta proporción para entender de qué manera la revolución digital está cambiando la relación entre los clientes de la banca y las entidades. Un dato al que se podría añadir que el 50% de las ventas del banco presidido por Carlos Torres se realizan a distancia o que la práctica totalidad de sus productos ya se pueden contratar de forma digital, según cifras proporcionadas por la misma entidad. La banca parece decidida a no quedarse atrás en lo que a digitalización respecta y las entidades “están actualizando sus aplicaciones para pasar de tener funcionalidades básicas a ser verdaderos bancos móviles que permitan realizar operaciones complejas, tener asesoramiento financiero y ofrecer todo tipo de servicio, como si de una sucursal se tratara, pero abierta las 24 horas del día, todos los días”, señala el director del Programa de innovación digital y fintech del Instituto de Estudios Bursátiles (IEB), Miguel Ángel Barrio. Las novedades en las apps de banca mejor valoradas por los usuarios (imaginBank, CaixaBankNow, Abanca, Santander y BBVA, en este orden) han mejorado la experiencia que el cliente puede tener con ellas y prefiguran los cambios que todavía aguardan en este ámbito, sobre todo en lo que respecta a una mayor humanización de la interacción.

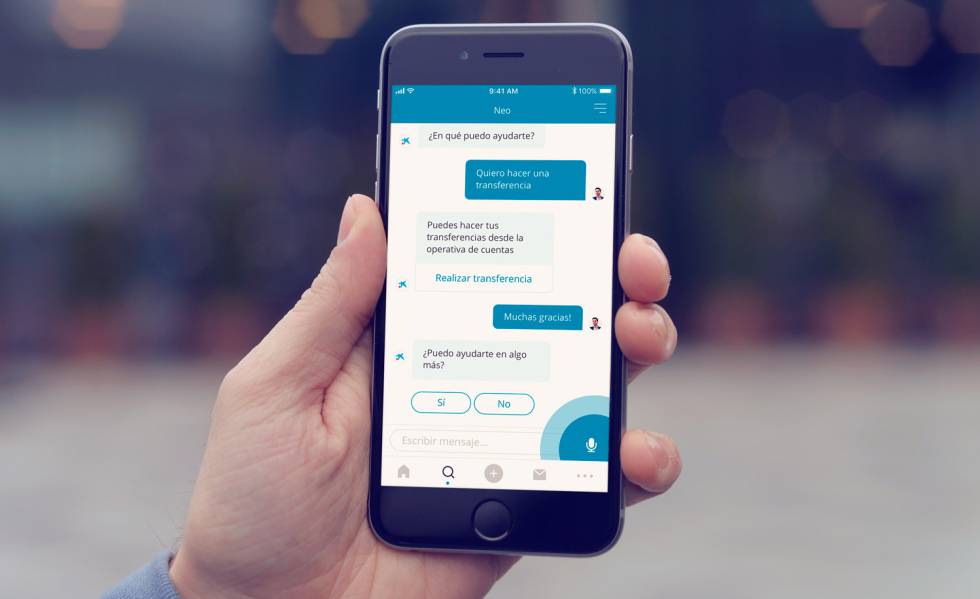

Barrio divide las mejoras más recientes en tres áreas. En primer lugar, “las funcionalidades avanzadas para la gestión real de la economía personal”. Entre ellas, la posibilidad de distinguir los gastos por categoría, las notificaciones en tiempo real de los movimientos, las proyecciones de ahorro y las predicciones de gastos a través del análisis del llamado big data. “En este campo entra la inteligencia artificial, que dota a las apps de asistentes virtuales y chatbots para resolver por voz o chat todas las dudas, a través del procesamiento de lenguaje natural”, explica Barrio. A la inteligencia artificial se debe también la existencia de los llamados robo-advisors, es decir, plataformas automatizadas que funcionan a través de algoritmos y con las que se pueden realizar inversiones, como si fueran brókers financieros.

En segundo lugar, “las aplicaciones de los bancos se están dotando cada vez más de wallets y soluciones de pagos que facilitan tanto las transacciones entre particulares como los pagos por móvil”, subraya Barrio, quien a todo ello agrega, como tercer factor, la inclusión en las apps de soluciones de identificación como la huella digital o la biometría facial, lo que afecta directamente a la seguridad de este canal. En la misma línea, las novedades que destaca el profesor de Economía y Finanzas de la escuela de negocios ESIC, Francisco Isidro Núñez, “además de mejoras en aspectos puramente operativos como las órdenes por voz o los chats en directo con un gestor, son la identificación de clientes utilizando la biometría o sistemas para apagar tarjetas de crédito en caso de pérdida o robo”.

Las ventajas para el cliente son el ahorro de tiempo, el hecho de no tener que desplazarse a una oficina física o conectarse a través de su ordenador. “A través de una app en un dispositivo móvil que siempre va con él puede interactuar con su banco en todo tipo de situaciones y lugares siempre que tenga una conexión a la red”, resume Núñez. Pero “las nuevas funcionalidades de asesoramiento, conocimiento del cliente y generación de experiencias personalizadas están incrementando aún más su uso”, sostiene Barrio.

Nuevas funciones

De esta manera, CaixaBankNow —la segunda app de banca tradicional que mejor nota saca entre los usuarios, al sumar las valoraciones que tiene en App Store (Apple) y Google Play (Android)— ofrece al cliente una visión centralizada de todos los productos que tiene en cualquier banco, las previsiones sobre los próximos recibos y la opción de activar el seguro de viaje cuando lo considere, entre otras nuevas funciones. Su hermana imaginBank —una entidad creada por CaixaBank en 2016 para funcionar exclusivamente en el móvil y app mejor valorada— ya permite fraccionar un pago reciente superior a 40 euros tan solo con una petición vía texto o mensaje de voz a Gina, su chatbot.

Entre las últimas novedades de la aplicación que les sigue en este ranking, la del Santander, se encuentran una zona de búsqueda y consulta de recibos e impuestos, su visualización en PDF y el justificante en la emisión de transferencias. De una manera muy similar a la evolución que CaixaBank preconiza para su app, también desde Santander aseguran que trabajan en una mayor personalización para cada tipo de cliente, al ayudarle a conocer en detalle en qué gasta su dinero, cómo puede ahorrar o crear presupuestos, entre otras evoluciones del producto.

La adhesión a un modelo centrado en la experiencia del cliente y la previsión de seguir ahondando en este aspecto caracteriza también la aplicación de Abanca, que ocupa la misma posición que la del Santander entre las apps mejor valoradas. La entidad ha añadido recientemente, entre otras funcionalidades, la posibilidad de administrar desde su aplicación todos los procesos vinculados con los seguros (contratación, consulta y gestión) y de encenderlos, apagarlos o programarlos para tenerlos activados solo en los días en los que necesita cobertura.

Galardonada por la consultora Forrester Research este año por tercera vez consecutiva como el mejor banco móvil europeo, BBVA ha implementado recientemente un agregador que permite al cliente tener a mano, en la misma app, todas las posiciones en otras entidades y diagnosticar su salud financiera, al medir la evolución de ingresos, gastos, ahorro y endeudamiento. A través de seis parámetros (saldo mínimo y máximo, redondeo en compras, ahorro nómina, fin de mes y en presupuestos) se puede también programar el ahorro. Otra funcionalidad nueva ayuda a planificar las finanzas personales durante las vacaciones, al gestionar el presupuesto de un viaje, la contratación de un seguro de viaje o las tarjetas de crédito. Entre las claves de su éxito, desde BBVA subrayan “la combinación entre el mundo digital y el humano”.

El factor humano

Esta, precisamente, es la principal desventaja que queda por resolver, por lo menos en una parte de las apps de banca, según Barrio, aunque este experto constata que muchas entidades ya “están utilizando modelos híbridos, de forma que el asesor personal esté también conectado y accesible por esta vía, con el objetivo de ofrecer un trato directo y cierta cercanía”.

En opinión de Núñez, “no todas las aplicaciones de los bancos tienen la misma agilidad, usabilidad y prestaciones, como por ejemplo la firma digital que permite obviar la tradicional tarjeta de coordenadas”. La evolución estará marcada por los clientes y la presión, según Núñez, la van a poner “unos competidores fuertemente armados en este campo, es decir, las fintech”. Este experto asegura que no sería de extrañar que pronto surgieran funcionalidades financieras relacionadas con aspectos no directamente vinculados con este área, como “los viajes, el transporte, la domótica o la salud”.