DiDi préstamos y Rappi tarjetas: las plataformas que quieren hacer la competencia a los bancos

Especialistas aseguran que los grandes comercios que hoy ofrecen servicios financieros tienen el potencial de irrumpir fuertemente en el sector bancario a través de productos como hipotecas

El año pasado, Rubén comenzó a recibir notificaciones en su teléfono de la aplicación de transporte DiDi que le ofrecía un préstamo. En ese momento, con 26 años, el vecino del Estado de México trabajaba en un call center de una agencia de viajes y tenía una deuda que solventar con su banco. En tres clics, y sin mirar la tasa de interés que le cobrarían, aceptó el préstamo con DiDi. Ese mismo día tenía el dinero en su cuenta bancaria.

“Empecé con 3.000 pesos por una emergencia económica, de esas en las que no llegas a la quincena”, cuenta el joven, “pero lo pagué rápido, y en un lapso de un mes me liberaron la posibilidad de pedir 10.000 pesos prestados”. La oferta se quedó latente en su aplicación y no la tocó hasta que perdió su empleo. Clic, clic, clic. Ya tenía 10.000 pesos en su cuenta del banco. Ningún banco le ha ofrecido un crédito así de rápido y fácil, comparte.

DiDi, plataforma digital en la que usuarios pagan porque un chofer los transporte a un destino o un repartidor lleve sus compras hasta su casa, es solo uno de muchos comercios en México que encontraron una atractiva fuente de ingresos en los servicios financieros. Uber, Rappi, Mercado Libre, Wal-Mart y Oxxo están entre los nombres más conocidos que se han montado a esta ola y especialistas observan que está tomando fuerza. Su ventaja está en la información granular que recaban de sus usuarios, desde hábitos de consumo hasta disposición de pago. Por ahora ofrecen productos pequeños, pero por el tamaño de las empresas que los respaldan, están en la mira de los bancos por su potencial como acreedores.

Rubén pidió no revelar su nombre real porque le quedan 7.000 pesos por pagar y hace seis meses que dejó de hacer depósitos. “No sé cómo, pero la cantidad que debo subió mucho muy rápido”, cuenta. Según DiDi, él está en la minoría de sus usuarios en México. La empresa presume una tasa de pago a tiempo del 85% y asegura que, desde el inicio de este servicio en 2021, se han otorgado más de 5 millones de créditos en el país. En correspondencia con este diario, la empresa china asegura que México es el único mercado fuera de su sede en donde ofrece servicios financieros y se dice “orgullosa de ser parte de la inclusión financiera” en la segunda economía más grande de Latinoamérica.

El negocio

“Hay un dicho gringo de negocios que dice ‘in the end, everyone wants to be a bank’ (al final, todos quieren ser un banco)”, dice Daniel Bilbao, fundador y CEO de truora.ai, empresa global que facilita a usuarios el acceso a servicios financieros digitales. “Los grandes minoristas tienen un incentivo gigante para prestar servicios financieros y cada jugador en el mercado que tiene muchísimos usuarios quiere mejorar el rédito promedio por usuario. El objetivo es mantenerlos en el ecosistema interno”, agrega. Este el caso de Mercado Libre a través de su sistema de pagos Mercado Pago, el cual ofrece una tarjeta de crédito.

Además de las tarjetas de crédito no bancarias, estas empresas tienen una oferta variada que incluye los pagos a plazos, cashback y hasta asesorías de finanzas personales. En el caso de los comercios que ofrecen crédito, en cualquier de sus formas, el modelo de negocio es cobrar una comisión o un rendimiento. A manera de comparativo, un préstamo de DiDi cobra un Costo Anual Total (CAT) promedio de 315%, mientras que el CAT de una tarjeta bancaria de BBVA puede ser de entre 50,3% y 71,5% y el de una American Express es de 23,8%. El CAT es la medida más utilizada en México, que incluye no solo la tasa de interés anual, sino todos los costos asociados al crédito, como las comisiones y seguros, entre otros.

Si los comercios quieren ser un banco, como sugiere Bilbao, todavía no se atienen a las mismas reglas. El universo regulatorio al que están sujetas estas empresas les ofrecen distintas figuras legales para operar, desde Sociedad Financieras de Objeto Múltiple (Sofome), hasta Instituciones de Tecnología Financieras, o Fintechs. Dependiendo de cómo se registren, caen bajo la regulación de la Procuraduría Federal del Consumidor (Profeco) o de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). Los requerimientos de capital, límites de apalancamiento y constitución de reservas de estas apps son distintas a las de los bancos. Además, no pueden captar ahorros de sus usuarios, algo que solo puede hacer un banco.

Vacío de datos

Esta situación ha generado un vacío de datos sobre las carteras de créditos en manos de estas empresas. “Es muy difícil rastrear esa información porque muchas de estas instancias no están obligadas a hacerla pública, dependiendo de cómo están registradas”, explica Ángel González, director de la sociedad civil Defensa del deudor. “La mayoría de los casos, cuando se presenta un problema de cargos no reconocidos o de pagos efectuados por los clientes que no aparecen, por ejemplo, la Condusef no puede hacer gran cosa porque el marco regulatorio actual es muy ambiguo y dejan al cliente en un estado de indefensión”, señala González.

Ante una petición por parte de EL PAÍS a la Condusef de los montos registrados por cada empresa de su cartera de crédito, el regulador respondió con un listado de empresas que se han registrado para ofrecer servicios financieros, sin aportar números.

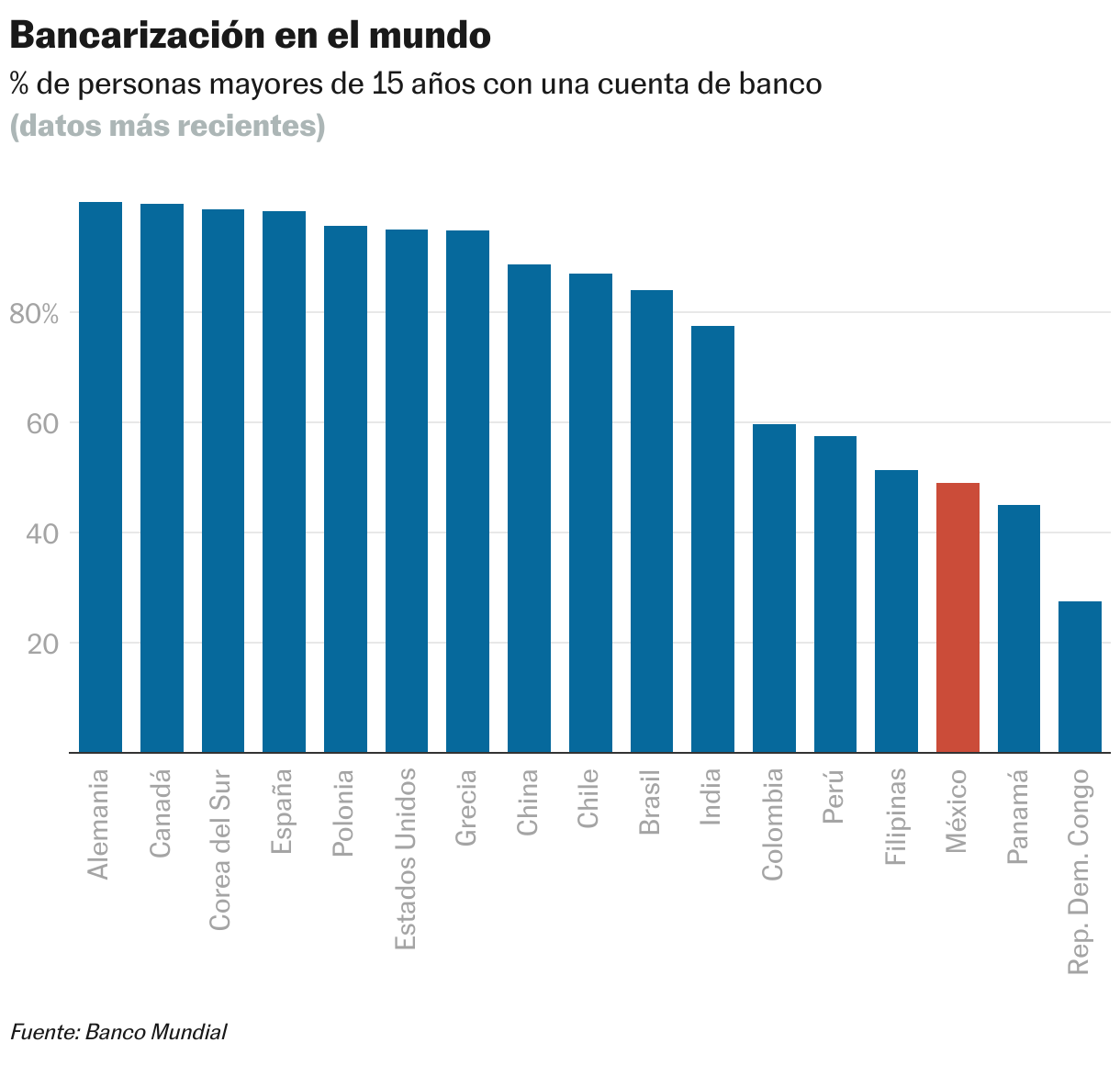

Un país de renta media, México tiene una tasa de bancarización menor que la mayoría de sus pares en América Latina y más similar a la de países de renta baja, según datos del Banco Mundial. El 49% de la población mayor de 15 años asegura tener una cuenta de banco. La promesa de que este tipo de aplicaciones pudieran llegar a las comunidades y poblaciones a donde no llegan los bancos, impulsando una inclusión financiera exitosa, no se ha llevado a cabo, opina González. En pocas palabras: estos comercios están compitiendo por los mismos clientes que los bancos, no clientes nuevos.

Créditos ¿hipotecarios?

“La posibilidad de que un gran jugador, del tamaño de Mercado Libre, quiera entrar en el negocio de las hipotecas, por ejemplo, pudiera ocurrir antes de que se acabe este año”, dice González. La aplicación de compra y venta de autos Kavak, por ejemplo, ha incursionado ahora en el negocio de los créditos automotrices, destaca González, “un siguiente paso obvio o muy natural sería dar créditos para financiar inmuebles. Debemos esperar que comercios gigantescos le entre a este tema”, agrega.

Horacio Urbano, especialista en desarrollo inmobiliario y presidente la empresa Centro Urbano, coincide con este análisis. En una conferencia sobre financiamiento inmobiliario organizada por la Asociación de Bancos de México (ABM) a finales del año pasado, Urbano cuestionó a directores hipotecarios de algunos bancos con los que compartió una mesa. “Les dije ¿qué harían si mañana les llega un Whats que diga ‘Hola soy Amazon y te tengo una oferta de hipoteca’?”, cuenta, “Amazon tiene un montón de lana, acceso a mucho dinero, a mercados de inversión y, además, tiene el manejo de datos. Hoy, el principal tema que puede impedir el otorgamiento de crédito es el manejo de datos para la aprobación de perfiles crediticios no tradicionales”.

Esto refiere a personas que operan negocios en la informalidad, la cual representa el 56% de la economía mexicana, y no pueden comprobar todos sus ingresos de forma tradicional. En un banco, esto dificulta que le den un crédito. “Esa persona, con todo el historial crediticio y de comportamiento de consumo que tiene un comercio como Amazon puede identificarlo como informal o de economía mixta y ofrecerle un crédito hipotecario”, asegura Urbano. La banca comercial colocó créditos hipotecarios por casi 300.000 millones de pesos en 2022, según un análisis de BBVA.

A pesar de que México fue pionero en la región latinoamericana en pasar legislación aplicable a empresas Fintech y de distintas modalidades de servicios financieros, esta se está quedando rezagada por la velocidad con la que avanza la tecnología, opina Víctor Gómez, ex funcionario en la Secretaría de Hacienda y Crédito Público (SCHP) y profesor del Instituto Tecnológico Autónomo de México (ITAM).

“La Ley Fintech de 2017 ya empieza a quedarse rezagada en algunos aspectos que son más nuevos, incluyendo el modelo de experimentación del uso de big data de los usuarios”, señala el experto, quien además es consultor en materia de Inteligencia Artificial. “En legislación para el sistema financiero en conjunto, vamos a movernos paulatinamente conforme tengamos más información de los riesgos que incurren este tipo de empresas, incluyendo los requerimientos de capital”.

Suscríbase a la newsletter de EL PAÍS México y al canal de WhatsApp y reciba todas las claves informativas de la actualidad de este país.