12.000 dólares al año por asegurar una casa en Florida: pólizas fuera de control por el riesgo de huracanes e inundaciones

La previsión de esta temporada de huracanes anticipa nuevas subidas, que han aumentado un 100% desde 2021. Muchos propietarios y aseguradoras han abandonado el Estado

Cuando en 2017 Mohammed Syed compró su casa de 3.600 pies cuadrados (335 metros) en Pinecrest, en el condado de Miami-Dade, en Florida, no se fijó en que estaba situada en un área de inundaciones. Hasta entonces había vivido a 10 minutos de su nueva residencia y nunca se había planteado si la altura del terreno sobre el que se asentaba era menor o mayor que el nivel del mar. En poco tiempo, se dio de bruces con la realidad. La hipoteca le obligaba a contratar una póliza de seguros contra las inundaciones. “Ahora me toca pagar 4.000 dólares al año de seguro por eso”, se lamenta Syed. El problema es que a esa póliza le suma otras dos: la derivada del riesgo de daños por el viento y la general de la casa, lo que elevó su presupuesto de seguros para el hogar del año pasado a 16.000 dólares. Esa cantidad es el doble de lo que pagaba cuando compró la vivienda, pero menos de lo que pagará este año. La semana pasada recibió la notificación de que la prima del seguro general pasa de 6.791 a 8.198 dólares. “Los seguros están tan fuera de control que la gente se está yendo”, afirma.

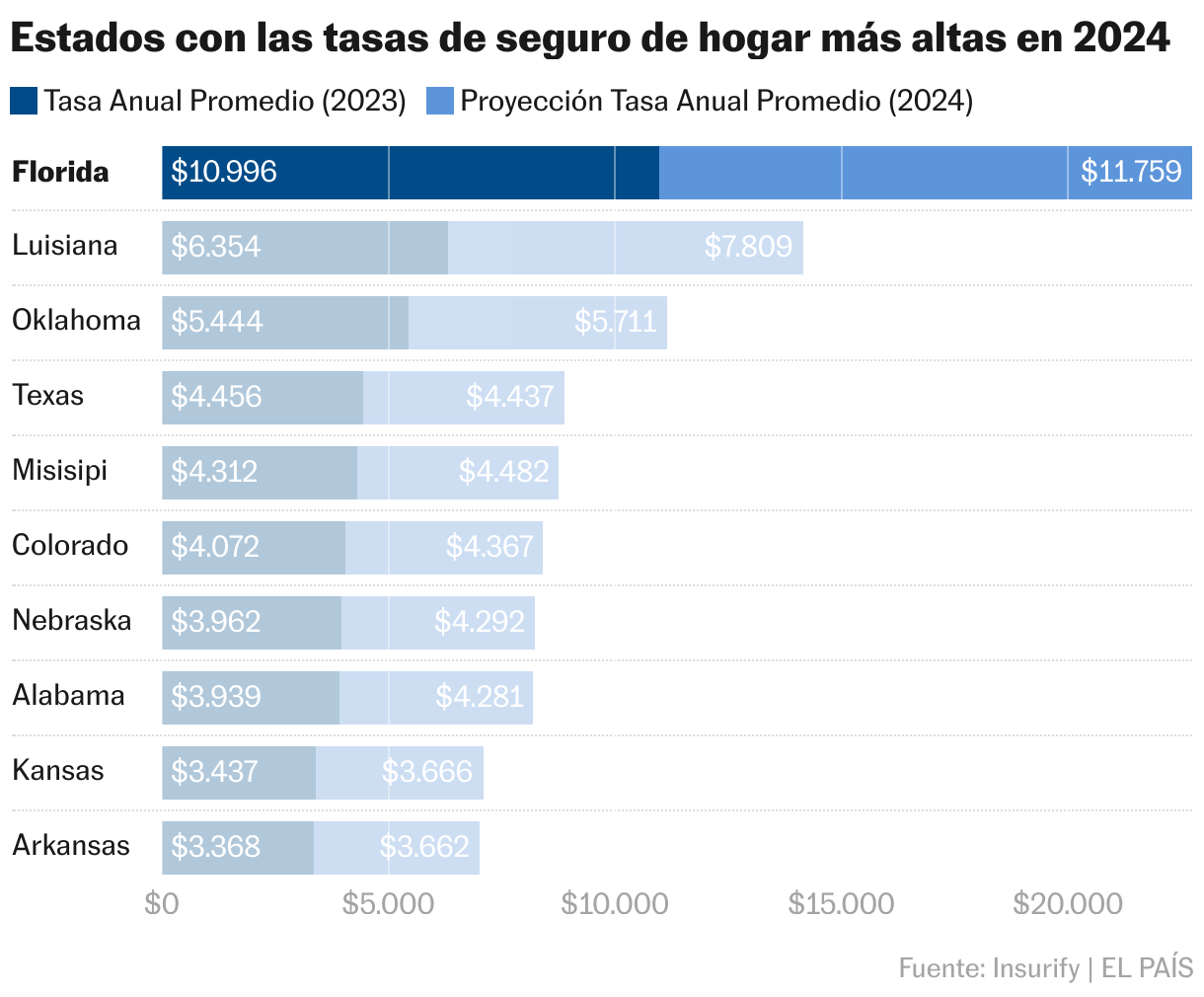

Y es que los precios de los seguros inmobiliarios se han disparado en los últimos años en Florida, por encima del resto del país, causando una crisis que afecta a propietarios y aseguradoras. Las primas medias alcanzaron los 10.996 dólares en 2023, según datos de Insurify, frente a una media de 918 dólares en todo el país. Para este año prevén un aumento del 7%, hasta los 11.759 dólares. Desde 2021, los seguros se han encarecido más de un 100%.

La crisis de los últimos años ha hecho que más de una docena de aseguradoras se hayan declarado insolventes desde 2019, que varias hayan abandonado voluntariamente el Estado y que las que aún operan se nieguen a asegurar muchos inmuebles por el elevado riesgo que implica su ubicación.

“Es difícil calcular el riesgo y las aseguradoras acumulan años de pérdidas. Tiene que ver con el aumento de la población. Ahora hay más gente que está construyendo casas en áreas de alto riesgo, lo que quiere decir que estás más expuesto una vez que el desastre ocurre”, afirma Latisha Nixon-Jones, profesora asociada de la Universidad de Derecho de Jacksonville.

Cambio climático

Florida es una península rodeada por el Océano Atlántico y el Golfo de México y más de la mitad de los huracanes que han tomado tierra en Estados Unidos lo hacen en este Estado. El cambio climático y el calentamiento de los océanos ha empeorado la situación y la probabilidad de que haya desastres naturales ha aumentado. La previsión para esta temporada es de que haya 23 tormentas tropicales severas, 11 huracanes y cinco de ellos de gran intensidad. La introducción a la temporada llegó hace poco más de una semana, cuando se registraron inundaciones en varias zonas de Miami por las fuertes lluvias registradas.

El año pasado la zona no sufrió grandes daños, sólo un huracán, Italia, tocó tierra en Florida, pero si nos remontamos al anterior, el huracán Ian dejó un rastro de destrucción de 60.000 millones de dólares, solo por detrás del huracán Katrina, cuyos daños superaron los 100.000 dólares actuales.

Una gran parte de Florida se encuentra por debajo del nivel del mar, lo que implica que grandes zonas del Estado están expuestas a inundaciones. Los propietarios de casas en esas áreas, como Syed, tienen que contratar un seguro adicional para cubrir las inundaciones y, además del alto precio, se encuentran con el problema de que ninguna aseguradora quiere asumir el riesgo.

Según una encuesta de Redfin realizada en febrero, un 11,9% de los encuestados que tiene planeado mudarse de Estado señala el coste del seguro como una de las razones. Y es que hay casos en los que el precio de la prima supera el pago mensual de la hipoteca. Además, más de un cuarto de los encuestados afirmó que teme que su aseguradora deje de proporcionarles la cobertura.

Es el caso de Syed, le han cancelado la póliza varias veces. La última fue el año pasado. “La inspección encontró unas tejas sueltas y me cancelaron la póliza. Se podían haber arreglado, pero son muy estrictos con los daños en el tejado”, explica.

Uno de los motivos por los que las aseguradoras han huido de Florida o dejan de asegurar a determinados clientes es la cantidad de demandas que han tenido que afrontar. “Estamos viendo más de 100.000 demandas por propiedad al año en Florida, más del 80% del total de todo Estados Unidos. Es obviamente un nivel desproporcionado y además había mucho fraude”, explica Mark Friedlander, director de Instituto de Información de Seguros.

Nueva legislación

Con el objetivo de atajar este problema los legisladores de Florida aprobaron una normativa nueva en diciembre de 2022 que, entre otras medidas, impide que terceras partes, no los propietarios, presenten las demandas. “Infelizmente, algunas contratistas sin escrúpulos se aprovechaban de la situación y reemplazaban tejados que no necesitaban cambiarse o cuyos daños no se habían producido por las tormentas”, explica Friedlander.

Los cambios legales aportan más seguridad a las compañías y Friedlander asegura que 10 aseguradoras no incrementarán sus precios este año y que nueve firmas entrarán en el mercado este ejercicio, aunque reconoce que aún es un mercado volátil y los frutos de la nueva legislación tardarán en llegar.

Según Nixon-Jones, la crisis del mercado no proviene tanto del fraude, como de la imprevisibilidad. “Las aseguradoras saben que puede haber desastres. Sin embargo, les es difícil calcular los riesgos y cuando suceden, son mayores de lo que pensaban, por lo que ven sus beneficios reducidos”, explica.

El problema para los propietarios llega cuando no encuentran una aseguradora que quiera ofrecerles una póliza, lo que pasa con frecuencia en las zonas de inundación. En ese caso recurren a Citizens, que es la aseguradora respaldada con fondos públicos del Gobierno de Florida, que cubre las propiedades que ninguna empresa privada quiere asegurar. Para entrar en ella, es necesario probar que no hay más opciones disponibles y 1,2 millones de clientes así lo han demostrado ya. Uno de ellos es Syed, que recurrió a Citizens para una de sus pólizas una vez que fue cancelada por su aseguradora.

Florida intentó reducir el número de personas que asegura Citizens, pero lo que ha sucedido es lo contrario. La empresa estatal recibe 5.000 nuevos asegurados cada semana. “Muchos clientes todavía se enfrentan a seguros muy altos, cuentas para renovar sus pólizas o problemas para encontrar cobertura en el mercado privado”, admite Friedlander.

El coste de los seguros se ha convertido en un problema tal que muchos propietarios han preferido cancelar su hipoteca y acabar de pagar su casa para no tener que cumplir con la obligatoriedad de contratar un seguro. Un lujo que, obviamente, solo está al alcance de unos pocos.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.