Guindos reclama a la banca que remunere más los depósitos: “Cuando subimos los tipos de interés, lo hacemos para el activo y el pasivo”

El vicepresidente del BCE incide en la necesidad de hacer más atractivo el ahorro, mientras el sector financiero se muestra reacio por el exceso de liquidez que atesoran

Luis de Guindos, vicepresidente del Banco Central Europeo (BCE), ha vuelto a darle un tirón de orejas al sector financiero español a cuenta de la escasa remuneración de los depósitos. “Cuando subimos los tipos de interés, lo hacemos para que tenga un reflejo en el activo y el pasivo”, ha dicho en referencia al menor traslado de la política monetaria al ahorro de las familias. Las entidades españolas, hasta el momento, han conseguido ensanchar sus márgenes gracias a la actualización de los préstamos al nuevo precio del dinero, mientras que no han encarecido al mismo ritmo el coste de los depósitos. Esta situación explica, en gran medida, unos beneficios disparados entre enero y septiembre de casi 20.000 millones de euros, un 23,6% más que en el mismo periodo de 2022.

La reclamación de Guindos no es nueva. Desde el organismo que preside Christine Lagarde ya han instado al sector a mover ficha en este sentido. Sin embargo, casi un año y medio después del inicio de las subidas de tipos de interés en Europa, la banca española sigue arrastrando los pies. Una situación que el vicepresidente del BCE espera que cambie para hacer más atractivo el ahorro frente al consumo. “Si no suben los depósitos, este canal se ve dificultado o modificado”, ha sostenido durante el encuentro del sector financiero organizado por Deloitte y el diario ABC en Madrid, este martes.

“La traslación de tipos a los préstamos es inferior a la experiencia histórica, especialmente a hogares. No obstante, es marcadamente superior al grado de traslación en los tipos de los depósitos”, ha corroborado Margarita Delgado, subgobernadora del Banco de España.

Las grandes entidades españolas, hace solo unas semanas, tras la presentación de sus resultados del tercer trimestre, avanzaron que el encarecimiento de los depósitos está yendo más lento de lo esperado y que no esperan que eso cambie en el corto plazo. “No vemos mucha presión de los particulares”, coincidieron varios de los principales ejecutivos de las entidades cotizadas. Pese a ello, María Dolores Dancausa, consejera delegada de Bankinter, ha asegurado en su intervención en el foro que esta situación cambiará en breve: “Esto va a más y estoy segura de que dentro de unos meses dejaremos de hablar [de esto] porque estaremos remunerando ya”.

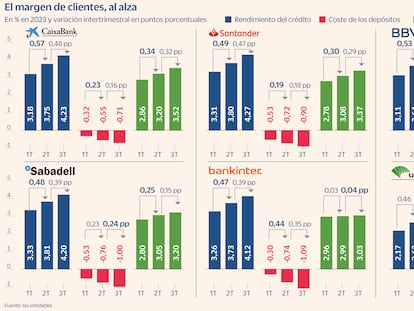

A cierre de septiembre, el coste de los depósitos agregado entre los seis bancos del Ibex —CaixaBank, BBVA, Santander, Sabadell, Bankinter y Unicaja— creció de media 20 puntos básicos respecto a junio: alcanzó el 0,81%. Esto es, se desaceleró el encarecimiento respecto al encarecimiento del trimestre anterior. El que más paga de media es Bankinter, un 1,09%. Le sigue Banco Sabadell (1%) y Banco Santander (0,9%). Y el que menos abona es, con diferencia, Unicaja (0,47%).

Si se compara con la remuneración en otros países de la zona euro, los bancos nacionales están claramente por debajo de la media: según las cifras del BCE, las entidades en España ofrecieron en septiembre un 2,33% de retribución en los depósitos a plazo de hasta un año de las familias, casi un 25% menos de la media de la Eurozona (3,09%). Y queda así todavía más lejos de otros países como Francia (3,66%), Italia (3,54%) o Alemania (3,22%). Por ello, Guindos ha incidido en que es necesario cambiar esta tendencia. Entre los grandes, solo CaixaBank cuenta con una oferta de este tipo, aunque con una retribución reducida: un 2% y para llegar a esa cota exige la contratación de otros productos.

Uno de los resultados de la falta de oferta de retribución del ahorro para los hogares es la búsqueda de alternativas de inversión como fondos de inversión (impulsados por la banca) o letras del Tesoro. Esta es una de las formas de presión que tienen los clientes particulares: mover su dinero en busca de más rentabilidad. Sin embargo, la realidad es que se está produciendo con menor vigor que en ciclos anteriores.

Esta situación se explica por dos cuestiones fundamentales: por el exceso de liquidez que hay en España, donde la banca tiene más depósitos que el volumen de créditos concedido, y por la atomización del ahorro de los clientes. Ambas van de la mano. Por un lado, los depósitos son muy estables al estar repartidos entre millones de clientes. Es decir, es mucho más difícil que haya una fuga o movimiento masivo de estos fondos en poco tiempo. Y, por otro, la ralentización de la economía y el retroceso de la demanda de crédito restan apetito para captar más depósitos porque ya tienen suficientes.

Así, el único factor que puede mover el tablero y propiciar el inicio de la guerra por el ahorro es la competencia entre bancos. Por el momento, todos se miran y los movimientos son mínimos o nulos. Como ejemplo, la falta de reacción a la oferta de CaixaBank. “No está robando cuota al resto, por eso siguen a la espera”, reconoce un alto directivo del sector.

Con estos mimbres, si no se tuerce la situación en los próximos trimestres, la banca pretende aumentar todavía un poco más sus márgenes y seguir con los beneficios al alza hasta mediados de 2024, ya que queda una parte de la cartera de préstamos por repreciar. Esto es, confían en que estos ingresos crezcan por encima del encarecimiento del pasivo. Pese a ello, el vicepresidente del BCE ha vuelto a avisar que este incremento de los márgenes no es sostenible a medio plazo. “Puede no ser tan estable como se está visualizando en este momento”, ha dicho.

BBVA planea expandir su banca digital por Europa

En el foro financiero también han participado los principales ejecutivos de la gran banca española. Entre ellos, Onur Genç, consejero delegado de BBVA, que ha asegurado que la entidad planea expandir su banca digital por nuevos países europeos. “Nuestra experiencia en Italia prueba que el modelo enteramente digital de BBVA funcional. En uno o dos años, consideraremos extender este modelo a uno o dos nuevos mercados”, ha avanzado. Por otro lado, Genç ha asegurado que la entidad espera crecer en sus principales mercados, a pesar de la ralentización económica e incertidumbre macro.

Su homólogo en Banco Santander, Héctor Grisi, ha explicado durante su intervención los beneficios que recogerá la entidad del proceso de reestructuración que está llevando a cabo para sacar partido de su presencia global. Uno de los grandes objetivos es alcanzar los 200 millones de clientes en 2025 (en estos momentos cuenta con 166 millones de usuarios). De esta forma, ha sostenido que existe margen para crecer de forma orgánica, y descarta otras opciones a corto plazo, algo que se había especulado en el último mes por los problemas de la británica Metro Bank. “No estamos buscando ninguna oportunidad inorgánica”. Eso sí, ha reconocido que la entidad tiene el “deber fiduciario” ante sus accionistas de analizar las diferentes operaciones que puedan presentarse.

Gonzalo Gortázar, consejero delegado de CaixaBank, ha vuelto a defender por su parte que los beneficios del sector no han sido extraordinarios, sino que se debe al tamaño de la banca. “Si se penaliza, lo que se va a hacer es que los bancos sean más pequeños para evitar que haya beneficios tan grandes. Y eso va contra la eficiencia del sector. El tamaño de las empresas es lo que nos hace más competitivos y productivos”, ha zanjado.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días

Newsletters

Sobre la firma