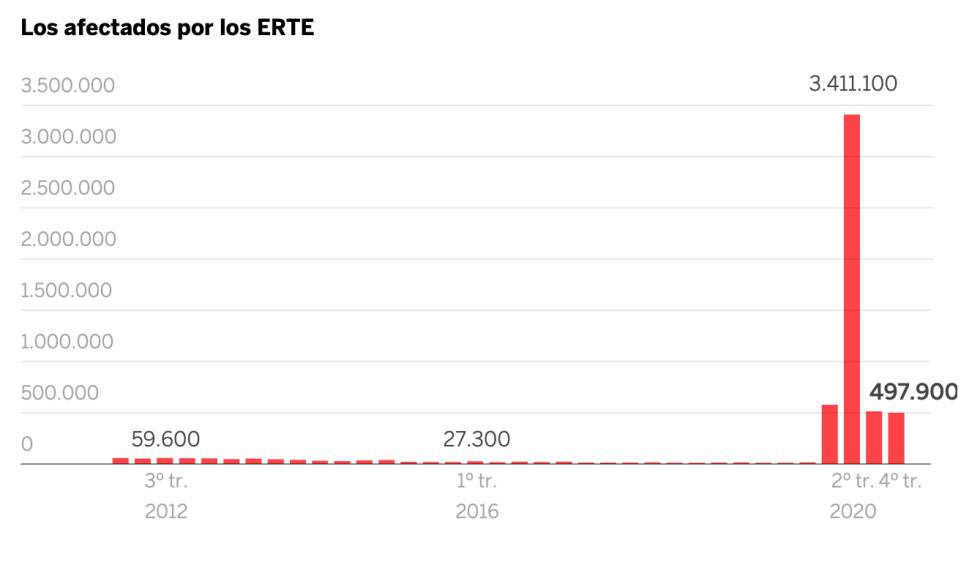

La crisis derivada de la pandemia de coronavirus con la que lidia España desde hace más de un año no podía no reflejarse también en la declaración de la renta, el evento fiscal más importante del año. El gran parón de las actividades económicas registrado el año pasado hizo aumentar sensiblemente el número de trabajadores que tuvieron que acogerse a un Expediente de Regulación Temporal de Empleo (ERTE) y recibir una prestación del Servicio Público de Empleo Estatal (SEPE). De esta forma, al haber tenido más de un pagador, es previsible que muchos de ellos, que en el pasado no estaban obligados a presentar la declaración o les salía a devolver, en la inminente campaña del ejercicio 2020 tengan que declarar y, en algunos casos, ingresar.

La campaña de la renta 2020 empezará el 7 de abril, fecha en la que se podrá empezar a presentar la declaración por internet, aunque a partir del 24 de marzo ya será posible consultar los datos fiscales en la aplicación de la Agencia Tributaria y obtener el número de referencia, que permite confeccionar y presentar la declaración sin necesidad de certificado o DNI electrónico. A partir del 4 de mayo se podrá solicitar cita previa para la confección telefónica de declaraciones y dos días después se iniciará la atención telefónica. Para solicitar una cita previa en atención presencial, sin embargo, habrá que esperar el 27 de mayo. Esta empezará el 2 de junio, en las oficinas de la Agencia Tributaria. El 25 de junio es la fecha límite para la presentación de declaraciones con resultado a ingresar, siempre que se desee domiciliar su pago, y el 29 de junio finaliza el plazo para solicitar cita previa para la confección de la declaración. El día siguiente se acabará la campaña.

El tratamiento fiscal de los ERTE no ha variado en los últimos años. La novedad en esta campaña de la renta, sin embargo, “va a ser el número elevado de contribuyentes afectados por ellos”, subrayan desde la organización de los técnicos del Ministerio de Hacienda (Gestha), quienes añaden: “En bastantes casos, el hecho de haber estado en un ERTE puede suponer la obligación de presentar declaración a trabajadores que habitualmente no la tenían por el importe de sus ingresos”.

Retenciones

Hay que tener en cuenta que existen dos límites por debajo de los cuales desaparece la obligación de presentar la declaración de la renta. Los contribuyentes que ostentan rendimientos del trabajo inferiores a 14.000 euros se encuentran eximidos, independientemente del número de pagadores que tengan. No obstante, el techo que permite no declarar se eleva a 22.000 euros si los rendimientos están satisfechos por un solo pagador, o, si hay varios, el segundo y ulteriores pagadores no aportan más de 1.500 euros.

“El límite sube a 22.000 euros en el caso de tener un solo pagador porque este efectúa una retención del IRPF en la nómina mensual del trabajador que a final de año supondrá una cantidad similar a la que el contribuyente hubiera pagado si hubiese presentado su declaración sin que el empleador se la hubiese aplicado”, explican los técnicos de Hacienda. Y comparan dos situaciones. Por un lado, un trabajador que recibe 22.000 euros en el año de un pagador, que le aplica en su nómina retenciones por 2.000 euros, por sus circunstancias familiares. Por el otro lado, otro trabajador en las mismas condiciones, pero que está empleado en dos empresas distintas que le pagan 11.000 euros cada una. Estas dos nóminas no habrían sido objeto de retención a cuenta del IRPF, por lo que, si no estuviera obligado a declarar (por el hecho de tener más de un pagador y porque del segundo cobra más de 1.500 euros) no tributaría por el IRPF, aun percibiendo 22.000 euros, la misma cantidad que el primer trabajador quien, él sí, ha tributado a Hacienda por un importe equivalente a los 2.000 euros de sus retenciones anuales.

Asimismo, la norma no obliga a declarar a los trabajadores que hayan percibido menos de 22.000 euros aun cuando provengan de más de un pagador, siempre que el segundo y ulteriores no supongan más de 1.500 euros. “Ello se debe a que se entiende que el pagador principal ya habrá efectuado retenciones a cuenta que van a suponer una cifra muy cercana a la que hubiera supuesto la tributación de todos los 22.000 euros”, destacan los técnicos de Hacienda. “Se considera que la tributación de esos 1.500 euros es irrelevante hasta ese nivel de ingresos, por lo que, aunque no soportaron retención, su tributación no supondría una cantidad relevante”, agregan.

De esta forma, ya que cobrar un ERTE supone tener otro pagador (el SEPE), habrá que calcular la cuantía de la prestación. “Por su magnitud, esta no será objeto de retención en la mayoría de los casos”, indican los técnicos de Hacienda, pero, “si la prestación es superior a 1.500 euros y si la suma de esta más la retribución pagada por la empresa es superior a 14.000 euros (por ejemplo, un ERTE de 7.000 euros y una nómina de 10.000 euros), el contribuyente estaría obligado a presentar declaración”. Puesto que la retención por parte la empresa será inferior a otros años porque los salarios han sido más bajos y el SEPE, por lo general, no retiene, la declaración podría resultar a ingresar, si el contribuyente no tiene cargas familiares ni deducciones.

Reintegro

Los técnicos de Hacienda ponen el foco también en otro problema, que surge en los casos en los que las prestaciones por ERTE excedieron los importes establecidos y el SEPE haya exigido el reintegro al trabajador. Si el reintegro se produjo el año pasado, la declaración del SEPE del modelo 190 habrá consignado las retribuciones y las retenciones correctas, ya que habrá incluido el total de la prestación anual descontando el reintegro requerido. “De esta manera, el borrador de la declaración será el correcto”, recalcan.

Si el reintegro se ha producido o se hará este año, sin embargo, en la declaración del modelo 190 del año 2020 presentado por el SEPE figurará el total de la prestación sin descontar el importe reembolsado en 2021. Esto se corregirá en el modelo 190 que se presente el año próximo y en los datos fiscales de esta declaración de la Renta se advertirá de la existencia de este reembolso pendiente para que el contribuyente pueda rectificar el borrador.

En cualquier caso, “sería mejor que los trabajadores que hayan devuelto la parte de las prestaciones indebidas por un ERTE revisen el borrador de su declaración detenidamente, para comprobar que no se ha incluido la prestación reembolsada, independientemente de que la devolución la realizara en 2020 o este año”, aconsejan.