Los bancos restringen el crédito al consumo por primera vez desde 2013

El Banco de España detecta que a finales de 2018 se registró un leve incremento de los tipos de interés en las nuevas operaciones

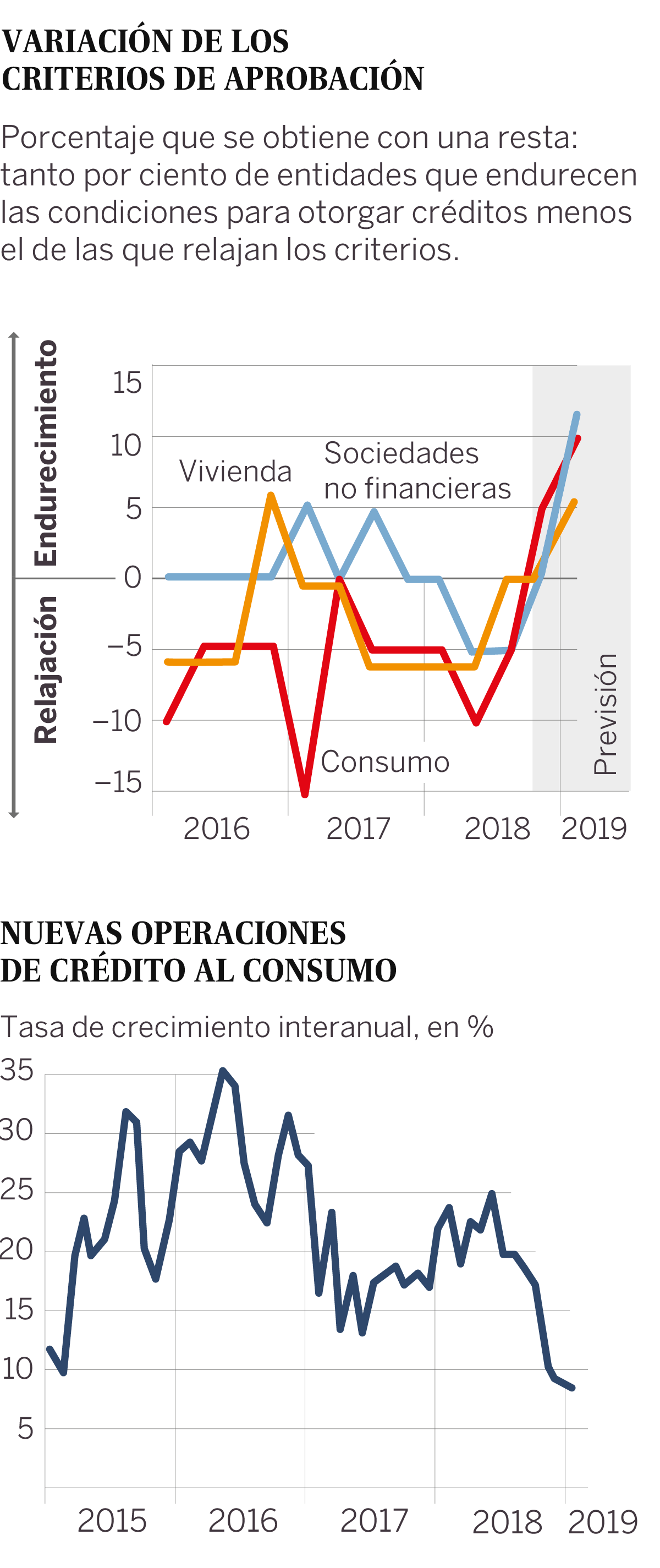

El Banco de España detecta que se ha producido “un ligero endurecimiento” de los criterios para conceder créditos al consumo por primera vez desde 2013. Y anticipa que en 2019 se verá un cierto endurecimiento en todos los demás por primera vez desde 2012. Además, en el último trimestre de 2018 se registró un leve incremento generalizado en los tipos medios aplicados a las nuevas operaciones. Entre los motivos de estos cambios se encuentra la llamada de atención del supervisor a los bancos por el alto crecimiento del crédito al consumo, que sufre una morosidad al alza; la menor demanda de bienes duraderos y por tanto de préstamos; las dudas sobre la economía, que hace que las entidades sean más cautas; y la perspectiva de unos tipos bajos durante más tiempo, lo que comprime los márgenes de la banca.

Aunque las condiciones de financiación son y seguirán siendo “muy holgadas”, el supervisor empieza a “percibir ciertos signos de agotamiento de esta tendencia”, según señala el Banco de España con datos de la Encuesta sobre Préstamos Bancarios recogida en su boletín trimestral. No se trata de un giro radical. Pero sí de un leve cambio de tendencia en medio de un contexto de mayor incertidumbre sobre la economía.

En el anterior boletín de diciembre, el supervisor observaba que las entidades habían vuelto a relajar las condiciones para acceder al crédito al consumo. Sin embargo, en el boletín publicado el pasado miércoles dice justo lo contrario: ve un “ligero endurecimiento en el último trimestre de 2018 en el segmento de consumo y otros fines, lo que no ocurría desde principios de 2013”.

Y en cuanto al primer trimestre de 2019, “las entidades anticipan, por primera vez desde 2012, un endurecimiento de los criterios de aprobación en todos los segmentos de crédito”, afirma.

CRITERIOS DE APROBACIÓN Y NUEVOS CRÉDITOS

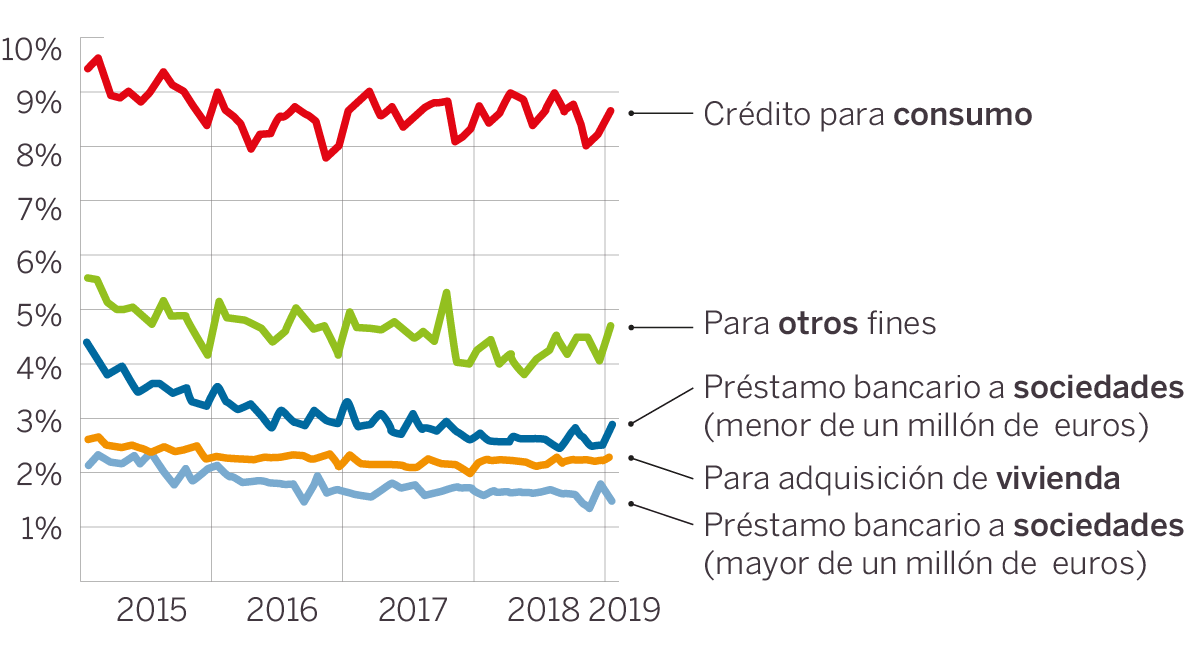

Además, aunque los tipos de interés medios aplicados a los nuevos préstamos se han mantenido en niveles reducidos, “se han mostrado ligeros aumentos en la parte final de 2018”, apunta.

Durante la crisis, las condiciones para acceder a un préstamo se endurecieron mucho, para luego ir poco a poco relajándose hasta unos niveles normales conforme mejoraba la economía. En los últimos tiempos, según explican fuentes del sector financiero, estos criterios habrían empezado a suavizarse, quizás algo más de la cuenta. En especial en el crédito al consumo, donde hay una mayor rentabilidad y las entidades han intentado compensar la falta de márgenes de otros segmentos. Sin embargo, ahora, en un entorno de dudas sobre el devenir de la economía, lo lógico es que vuelvan a restringir un poco el acceso.

El Banco de España se ha mostrado tajante respecto al fuerte crecimiento del crédito al consumo, que se ha disparado más de un 40% en solo tres años. En su informe de estabilidad financiera, el organismo que dirige Hernández de Cos pidió a las entidades que lo frenasen ante el aumento de su morosidad: “Se han producido crecimientos elevados en el crédito al consumo para adquisición de bienes duraderos. El crecimiento muy rápido del crédito suele llevar aparejado un mayor riesgo, aunque este tarde en manifestarse. De hecho, los niveles de morosidad se han incrementado recientemente, lo que exigirá que las entidades provisionen adicionalmente el aumento de la morosidad y revisen la sostenibilidad de su tasa de expansión en este segmento de negocio y si los criterios de concesión de las nuevas operaciones se ajustan al perfil de riesgo a medio plazo que desean para su cartera de crédito”.

COSTE DE FINANCIACIÓN

Tipo de interés medio en las nuevas operaciones

“Aunque se trate de una cartera pequeña si se compara con la de las hipotecas, se ha dado una guerra por el crédito comercial entre las entidades y posiblemente se les haya ido un poco la morosidad del crédito al consumo. Si además los bancos prevén una ralentización de la economía que puede subirles la morosidad, la estrategia deber ser la de adelantarse y prevenir”, explica Rubén Manso, inspector en excedencia del Banco de España y socio de Mansolivar.

Por otra parte, el propio Banco de España indica que en los últimos meses se ha producido una ralentización de la demanda de bienes duraderos, precisamente aquellos que se financian con crédito al consumo como los electrodomésticos o los automóviles, estos últimos afectados por las dudas regulatorias. De hecho, la patronal de establecimientos financieros Asnef reconoce que la financiación para la compra de vehículos ha sufrido un frenazo en los dos primeros meses del año.

En medio de la Gran Recesión, muchos ciudadanos decidieron posponer estas compras en tanto que persistía la incertidumbre sobre su puesto de trabajo. Pero en cuanto se disiparon las dudas, esa demanda embalsada tiró con fuerza del consumo y, en consecuencia, del crédito. Solo que ahora ha remitido esta demanda y podría también descender el crédito.

No obstante, al tratarse de encuestas, las entidades podrían comunicar al supervisor lo que quiere oír, admite una fuente del sector que resta importancia a estas cifras y no ve cambios tan sustanciales en el mercado de crédito.

Los tipos bajos

En general, la incertidumbre sobre las perspectivas económicas se ha traducido en una mayor volatilidad en los mercados y, por tanto, en un repunte de los costes de financiación para la banca de toda Europa. Al mismo tiempo, el anuncio del BCE de retrasar la subida de tipos perjudica mucho a las entidades, que ven cómo sus márgenes se mantienen muy estrechos durante más tiempo. En la medida en que sigan los tipos tan bajos, los bancos se enfrentan a serias dificultades para conseguir ser rentables. De ahí que en principio tengan que encarecer el crédito. Ya sea subiendo algo los tipos o restringiendo la concesión.

Por último, el Banco de España cree que la nueva ley hipotecaria encarecerá los préstamos. Por hasta tres motivos: endosará mayores gastos de constitución a los bancos; retrasará los plazos para poder embargar y reducirá las comisiones para amortizar antes. Ayer, la subgobernadora Margarita Delgado declaró que se producirá “un aumento inevitable en los costes de los nuevos préstamos, que las entidades deberán incorporar en sus políticas de precios para poder ser viables y retribuir adecuadamente su capital”.

Sin embargo, fuentes bancarias señalan que la competencia es brutal. Incluso en estas condiciones, no pueden permitirse renunciar sobre todo a los buenos clientes. De lo contrario se quedarían fuera del mercado, dicen.

El Banco de España alerta del riesgo de freno en las compras de las familias

En su informe trimestral, el Banco de España percibe que “el consumo de los hogares se sostiene en mayor medida por el consumo en bienes no duraderos y semiduraderos, mientras que el de duraderos podría estar desacelerándose”. Es decir, la demanda embalsada que se dio con la recuperación se agota. Y ello haría que se frenase el crédito al consumo. Es más, el supervisor considera que “la reducida tasa de ahorro y la desaceleración del crédito plantean riesgos para la prolongación a medio plazo del vigor observado en el consumo privado”.

“Da la sensación de que las familias llevan demasiado hundido el pie en el acelerador”, afirmó el miércoles Oscar Arce, director de estudios del banco. En esta línea, según la encuesta de préstamos, a pesar del continuado aumento del crédito al consumo, “se frenaron las solicitudes y se endurecieron levemente los criterios”. También se ve cierta ralentización del crédito hipotecario por un menor dinamismo de la demanda.

Sobre la firma