La brecha salarial aboca a las mujeres a ahorrar más que los hombres

El sueldo femenino es un 20% inferior, lo que repercute en la pensión Son más conservadoras, algo negativo ante la inflación

Pese a la progresiva mejora de la situación laboral de la mujer en nuestro país y los avances en los roles de género, sigue habiendo diferencias entre ellas y ellos. Una de la más evidente es la brecha salarial, que redunda en pensiones más bajas y, por lo tanto, en una mayor necesidad de ahorrar para complementar la pensión.

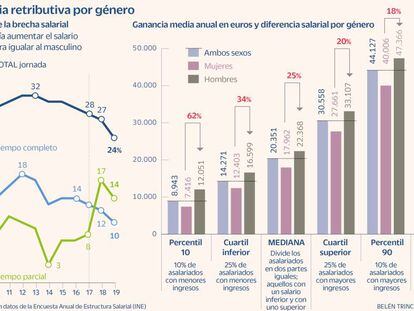

Lo cierto es que la capacidad de guardar para la jubilación “está directamente relacionada con los ingresos y, desgraciadamente, sigue existiendo una brecha laboral en favor del hombre. Según el INE, el salario anual medio en el caso de las mujeres es un 80% del de los hombres”, apunta José Luis Manrique, director de estudios y estadísticas del Observatorio Inverco.

De hecho, en la encuesta anual que elabora EFPA España entre los asesores financieros se constata que casi la mitad de los profesionales (49%) cree que las mujeres están más concienciadas que los hombres sobre la importancia de ahorrar para la jubilación, frente a un 12% que considera lo contrario. De entre los asesores que las ven más sensibilizadas a ellas, la mayoría (76%) lo achaca a su carácter más previsor y a su visión a largo plazo, por delante del hecho de que la pensión de las mujeres siga siendo inferior de media (17%).

Según los datos del INE, el salario bruto medio y mediano de los hombres es de 26.934 y 22.368 euros, respectivamente, frente a los 21.682 y 17.962 euros de ellas. Esta diferencia hace que a lo largo de una carrera profesional ellos puedan acumular de media mucho más ahorro que las mujeres.

Al final de su vida laboral, un hombre podría ahorrar un millón de euros más

Asumiendo que ese exceso de salario que ellos reciben anualmente se capitaliza en los 40 años que suele durar una carrera profesional, con un 6% de rentabilidad media anual y teniendo en cuenta que los salarios suben un 2% al año por el impacto de la inflación, “al final de la vida laboral un hombre tendría ahorrado alrededor de un millón de euros más que una mujer”, calcula Laura Núñez, directora del Observatorio del Ahorro Familiar de Fundación Mutualidad Abogacía y Fundación IE.

Por otro lado, Núñez recuerda que una remuneración inferior implica también una pensión de jubilación más baja, por lo que el ahorro previsión, ya de por sí importante, adquiere mayor relevancia en el caso de las mujeres. “Y, por si todo ello fuera poco, tenemos que la tasa de paro femenina es más de tres puntos superior a la de los hombres, lo que amplifica aún más la diferencia en ingresos, pensiones y capacidad de ahorro”, añade.

Las cifras

31% es la brecha de género existente entre los pensionistas y las pensionistas españolas, según datos de Eurostat a 2019.

37.500 millones de euros. Con datos de BNY IM, esa es la cantidad de dinero que se añadiría a los activos gestionados si las mujeres españolas invirtiesen al mismo ritmo que los hombres.

16.070 euros menos es la diferencia de sueldo entre hombres y mujeres en banca o seguros, los dos sectores en los que existe mayor brecha salarial, tal y como se refleja en el VI informe Brecha salarial y techo de cristal, elaborado por los técnicos del Ministerio de Hacienda (Gestha).

El último estudio realizado por eToro para conocer la actitud de las mujeres hacia la inversión demuestra que “la jubilación está contemplada entre sus objetivos de inversión; de hecho, el 7% de las encuestadas españolas invierte para ayudar a financiar el retiro junto con la pensión, una cifra que se sitúa por debajo de la media global, del 15%”, destaca Tali Salomon, directora regional de eToro para Iberia y Latinoamérica.

¿Y cómo hacemos hucha? Según el último Barómetro del ahorro de Inverco, el perfil de la mujer ahorradora en España es más conservador que en el del hombre. “Apenas el 4% de las mujeres afirma tener un perfil dinámico, entendiendo como tal querer rentabilidades altas y estar dispuesto a asumir pérdidas importantes a corto plazo, frente al 11% de ellos”, resume el director de estudios del Observatorio Inverco.

“Esta diferencia es interesante porque es cierto que, en el escenario actual de tipos bajos e inflación disparada, unas posiciones más conservadoras pueden repercutir de forma negativa y provocar una pérdida de poder adquisitivo en los clientes, pero, de igual modo, durante los peores momentos de la crisis del Covid-19, las mujeres se mostraron más pacientes que los hombres antes de tomar cualquier decisión precipitada”, observa Andrea Carreras-Candi, directora de EFPA España.

Diferentes estilos

Inclusión. El estudio Hacia una inversión más inclusiva, de la gestora BNY Mellon Investment Management, concluye que solo el 16% de las mujeres españolas se siente capaz de invertir su dinero. El 43% cree que invertir es algo para el futuro y no algo que deba hacer en esta etapa de su vida. Además, el 44% de ellas considera que la publicidad sobre inversiones está orientada a los hombres y algo menos de la mitad (46%) obtiene educación financiera en las redes sociales.

Con impacto. Otro aspecto importante que el estudio de BNY IM pone de manifiesto es que las mujeres tienen una mayor propensión a realizar inversiones que tengan un impacto positivo en la sociedad y el medio ambiente, lo que implica que, si las mujeres españolas invirtiesen al mismo ritmo que los hombres, las inversiones con impacto positivo recibirían unos 21.700 millones de euros de capital adicional.

Riqueza. Ana Queipo de Llano, responsable de planificación patrimonial para Iberia de Julius Baer, destaca que hoy en día las mujeres poseen una media del 40% de la riqueza mundial. “El acceso a una mejor educación, más libertad en cuanto al desarrollo y oportunidades profesionales, su capacidad para conciliar la vida laboral y familiar, por nombrar algunos factores, les han permitido ganar más y ahorrar más”, asegura.