La ley de vivienda consolidará la protección antidesahucios y la extenderá a los hipotecarios

Hará estructural, con algún cambio, el paraguas desplegado por el Covid Las autonomías tendrán que buscar alternativa si hay vulnerabilidad

El Gobierno de coalición de PSOE y Unidas Podemos, a través de la futura ley estatal de vivienda, pretende convertir en estructural el actual mecanismo antidesahucios que limita los lanzamientos derivados del impago del alquiler y además ampliar el paraguas de protección a los procedimientos vinculados a los préstamos hipotecarios, según confirman a este diario fuentes conocedoras de las negociaciones entre los dos socios del Ejecutivo.

De esta manera, las dos tipologías de desahucio contarían por primera vez después de la pandemia con un instrumento de protección que se pondría en marcha cuando el afectado estuviese en situación de vulnerabilidad económica, detallan estas fuentes. A partir de ahí, y si los servicios sociales lo corroboran, las comunidades autónomas estarían obligadas a buscar una solución habitacional digna que, previsiblemente, tendría que ser siempre una vivienda.

Actualmente, y a raíz del Covid-19, las dos tipologías de desahucios disponen de diferentes excepciones pensadas para aminorar sus efectos sobre la población vulnerable. En el caso de los hipotecarios, existe una moratoria hasta el año 2024 a la que pueden acogerse ciertos colectivos vulnerables como las familias monoparentales con hijos o las numerosas, así como los hogares con menores, con mayores de 60 años o con algún miembro con discapacidad, con dependencia o víctima de violencia de género.

Los lanzamientos derivados del impago del alquiler, por su parte, pueden suspenderse temporalmente por decisión del juez en el caso de los inquilinos con un contrato vigente que acrediten su situación de vulnerabilidad a través de documentos oficiales presentados a través de los servicios sociales. En el caso de personas sin título habilitante (que estén okupando), el juzgado puede paralizar el proceso si el afectado es víctima de violencia de género, dependiente o tiene menores a cargo, de nuevo si se acredita la vulnerabilidad.

La idea del Gobierno es convertir en estructural esta última normativa y que, tanto en los procedimientos motivados por el impago del alquiler como en los derivados de la hipoteca, los jueces tengan que solicitar por obligación un informe a los servicios sociales para analizar la situación de la persona afectada antes de que se produzca el lanzamiento. En caso de vulnerabilidad, y mientras las administraciones buscan una alternativa, el proceso de desahucio podrá prorrogarse durante dos o cuatro meses, dependiendo de si la vivienda pertenece a una persona física o a una empresa, avanzan estas fuentes.

Esta normativa, que aún está diseñándose y que implica modificaciones en la Ley de Enjuiciamiento Civil, se complementaría con otras propuestas y medidas que tradicionalmente recogen los planes estatales de vivienda con el objetivo de reducir el impacto de los desahucios, tales como las colaboraciones con la Sareb o con el fondo social de entidades de crédito.

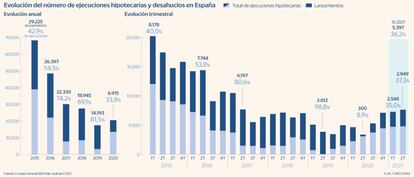

Pese a todas las medidas desplegadas por el Gobierno en el conocido escudo social, España sigue sumando cada trimestre varios miles de desahucios, derivados en su mayoría del impago del alquiler. Entre abril y junio de 2021, los lanzamientos vinculados a los arrendamientos sumaron cerca de 8.000, mientras que los desahucios derivados de las ejecuciones hipotecarias rozaron los 3.000, una cifra que sigue creciendo trimestre tras trimestre.

Casos embalsados

Los últimos datos dados a conocer por el Consejo General del Poder judicial (CGPJ) ponen sobre la mesa la formación de una suerte de bolsa de lanzamientos relacionados con el impago de la hipoteca que no haría más que crecer con el paso de los meses. Así, inmediatamente antes del estallido del Covid-19, llegaban al lanzamiento entre el 70% y el 98% de todas las ejecuciones hipotecarias que se registraban. Por ejemplo, en el segundo trimestre de 2019, de las 3.857 ejecuciones hipotecarias confirmadas, llegaron al desahucio un total de 3.812. Un trimestre más tarde se formalizaron 3.500 de las 4.900 ejecuciones inscritas.

Las cifras del CGPJ muestran, por un lado, que en los últimos tres trimestres (desde octubre de 2020 a junio de 2021) el porcentaje de lanzamientos ha caído en más de la mitad, moviéndose entre el 35% y el 37%. Por otro, alertan del aumento de ejecuciones hipotecarias, el paso previo al desahucio. Si en los trimestres previos a la pandemia España se movía entre las 3.000 y las 5.000 ejecuciones, desde octubre de 2020 hasta junio de 2021 los periodos cierran con más de 7.000 procesos abiertos.

Newsletters

Sobre la firma