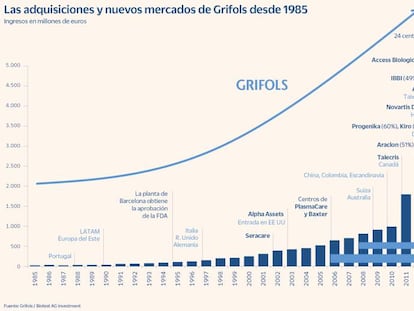

Grifols se envalentona y vuelve a salir de compras con el mercado a favor

La adquisición de la alemana Biotest agranda su punto débil, el endeudamiento, pero los analistas siguen apostando por la solidez y el crecimiento del negocio

¿Quién dijo miedo? Los gestores de la farmacéutica Grifols lanzaron la semana pasada una OPA por la firma alemana Biotest que costará en torno a 2.000 millones de euros, habiéndose garantizado ya el 90% de las acciones que adquirirá a Tiancheng (Germany) Pharmaceutical Holdings por 1.100 millones de euros. El resto irá a cancelar la deuda y a pagar a los minoritarios.

En opinión de los analistas, el apalancamiento es el punto débil de Grifols. Hasta junio, la deuda financiera neta se situaba en 6.475,5 millones pero con la adquisición de Biotest, el apalancamiento de 4,9 veces el ebitda se volverá a disparar, hasta las 5,4 veces.

Tras el anuncio de la compra, la agencia S&P Ratings ha rebajado la calificación crediticia de Grifols a BB- desde la anterior BB, una decisión que justifica en que el ratio deuda/Ebitda se mantendrá por encima de las 5 veces en los próximos dos años. “Además, dado el alto grado de incertidumbre sobre la evolución del Covid-19 esperamos solo una modesta recuperación de los resultados de Grifols en 2021 y 2022”, añade. Moody’s también ha rebajado el rating de la firma en los últimos días, lo que dificulta la emisión de bonos que tiene prevista Grifols para financiar la adquisición.

El Covid-19 no ha beneficiado a Grifols. El 78% de sus ventas proceden de su división de biociencias –investigación, desarrollo, producción y comercialización de productos derivados del plasma humano para uso terapéutico– y el 14% de la comercialización de equipos de pruebas de diagnóstico, reactivos y otros equipos. La pandemia ha provocado una menor donación en sus 350 centros repartidos por los países en los que opera, así como un encarecimiento del plasma, su materia prima. Pero los expertos ven un horizonte mucho más despejado.

Las acciones acciones suben el 6% desde el anuncio de la compra, sin ninguna recomendación de venta

Álvaro Arístegui, analista de Renta 4 explica que los resultados de Grifols han estado presionados por el abastecimiento del plasma como consecuencia del Covid-19. Un problema que se ha ido solucionando en Europa pero que está costando más en Estados Unidos. “Además de las reticencias a donar sangre, en EE UU la creación de un cheque mensual de subsidio también ha frenado las donaciones, aunque esta subvención termina en septiembre”, explica.

Arístegui destaca que Grifols no es un valor cíclico sino que tiene un negocio consolidado y “su Ebida (1.600 millones) solo cayó el 10% en el año de la pandemia”. Así, en 2020 marcó récord de ingresos con 5.340 millones de euros y su beneficio bajó el 1,1% hasta los 618 millones. “Las dos grandes incógnitas del valor han sido su elevado endeudamiento, que se ha agravado con la compra de Biotest, y la investigación de otras farmacéuticas para crear sustitutivos del plasma, aunque estas investigaciones se han frenado”, explica.

Esta visión positiva la comparte el conjunto del mercado, aunque no se refleje en su evolución bursátil. En este complicado año en Bolsa solo 9 valores están en negativo en el Ibex 35 y uno de ellos es Grifols (-8%) pese a que el consenso de Bloomberg le da un pecio objetivo de 27,18 euros (ahora cotiza en los 21,97 euros) con un 72% de los analistas recomendando su compra y ninguno con pronóstico de venta. De hecho, el valor ha subido el 6,5% desde el anuncio de la compra de Biotest.

En Renta 4 el precio objetivo se eleva hasta los 31,68 euros por acción, mientras Barclays en un informe reciente lo sitúa en 26,4 euros. “Aunque admitiremos que la configuración a corto plazo es un desafío, nuestras recomendaciones son con base en una visión de 12 meses, momento en el que esperamos que Grifols se haya recuperado por completo”, explican desde el banco británico.

Susana Felpeto, directora de renta variable de atl Capital ve positiva la compra de Biotest porque “creemos en el crecimiento fuerte de la demanda de hemoderivados, debido a que el aumento de la clase media en países emergentes es simultáneo al crecimiento del gasto sanitario y a que el envejecimiento de la sociedad occidental que demandará más tratamientos”. Una visión que comparten los expertos de Banco Sabadell para los que la operación de Biotest tiene un buen encaje estratégico porque permitirá complementar el negocio de Grifols, aportando un 8% más de centros de plasma y aumentando su presencia en Oriente Medio y África donde el plasma tiene un coste inferior.

Hasta luego al dividendo

La compra de Biotest ha venido acompañada de la eliminación del dividendo, aunque la acción ha reaccionado con un alza del 6,5% desde el anuncio de la operación. El pasado mes de junio la compañía repartió 0,3643 euros por acción, ofreciendo a los actuales precios una rentabilidad del 1,6%. Pero según informó la propia compañía, se compromete a reducir su nivel de apalancamiento utilizando todas las herramientas disponibles que sean necesarias y no espera realizar ninguna operación corporativa significativa ni pagar dividendos en efectivo hasta que su ratio de apalancamiento sea inferior a 4 veces su Ebitda.

Grifols es de las pocas compañías en Bolsa que cuenta con dos clases de títulos. La clase A (cotiza entorno a los 22 euros) y concede derechos políticos, pero los de clase B (cotiza entorno a los 13 euros) no. Sin embargo, los propietarios de acciones de clase B tienen derecho a recibir un dividendo preferente de 1 céntimo de euro. Desde el inicio del año, las acciones clase A, que cotizan en el Ibex, pierden el 8%.