La dificultad de los bancos pequeños para vender 'cocos' propulsará sus fusiones

Liberbank,Unicaja, Kutxabank, Cajamar, Abanca e Ibercaja, en la lista para emitir La dificultad para que cumplan con el colchón exigido por el BCE será un factor adicional en la concentración del sector

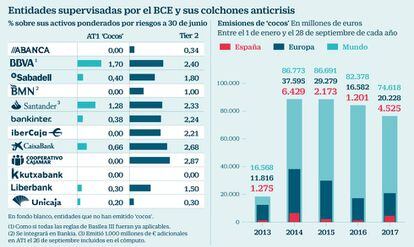

Todos los bancos del Ibex han comenzado a hacer los deberes; BBVA incluso los ha terminado. La misión es construir a tiempo el colchón de deuda computable como capital adicional de máxima calidad, los bonos contingentes convertibles, denominados cocos, Additional Tier 1 o AT1, en la jerga. Pero entre las entidades supervisadas por el BCE hay siete que no han salido a colocar este tipo de pasivo.

Ni Liberbank, ni Abanca, ni Ibercaja, ni Banco de Crédito Social Cooperativo (Cajamar), ni Kutxabank ni Unicaja se han estrenado en el mercado (véase gráfico). Tampoco BMN ha emitido, pero en este caso no habrá problema puesto que ha sido absorbida por Bankia.

“Algunas de estas entidades tienen vetado este mercado. La cautela es máxima y los inversores exigen rentabilidades desorbitadas por comprar esos instrumentos”, indican fuentes de la banca de inversión. Esto será un factor adicional que propulsará eventuales operaciones corporativas en el sector, añaden estas fuentes.

Esta deuda creada para absorber pérdidas en caso de problemas se puso a prueba con la resolución de Popular. Los dueños de los cocos de la entidad, que tenía 1.250 millones de euros en este instrumento, lo perdieron todo. Su dinero se volatilizó de un día para otro. En los últimos días antes de la desaparición del banco, ofrecían rentabilidades en el entorno del 13%

Los inversores extreman la cautela después de la resolución de Popular, y las entidades buscan el momento para vender barato

“Los gestores están dispuestos a entrar en los cocos de los grandes bancos, pero los de tamaño pequeño lo tienen más complicado”, indican desde el departamento de mercado de capitales de una entidad extranjera. Unicaja Banco y Liberbank computan algunos instrumentos como AT1, si bien no han lanzado emisiones entre inversores cualificados; solo son retales de colocaciones antiguas, algunas de ellas vendidas entre minoristas.

En enero de 2019, cuando las reglas de Basilea III serán completamente aplicables, las entidades financieras podrán contar con un colchón en este tipo de deuda de máximo peligro equivalente al menos al 1,5% de sus activos ponderados por riesgo. Eso sí, no será obligatorio, pues en principio podrán llenarlo con capital de máxima calidad (Common Equity Tier 1 o CET1, en la jerga, constituida esencialmente por capital y reservas).

El primero en comenzar la carrera fue el banco que preside Francisco González, ya que se estrenó en marzo de 2013;el siguiente, curiosamente, fue Popular, en octubre de ese mismo año.

Los grandes, con los deberes muy avanzados

BBVA ya tiene de sobra el colchón del 1,5% en cocos que le exigirá la nueva normativa a partir de enero de 2019. Incluso cuenta con 0,2 puntos porcentuales adicionales y se ha puesto manos a la obra para refinanciar estos instrumentos y abaratar así su carga en intereses. La rentabilidad en el secundario de los cocos de BBVA ronda el 5%, cuando llegó a venderlos al 9%. Uno de los argumentos que aducen los bancos más pequeños, y tienen razón, es que los cocos les restarán beneficios. Por eso prefieren aguantar al último momento, explican.

Santander, que colocó el martes 1.000 millones en cocos al 5,25% anual, los más baratos de un banco español, ya tiene cubierto el 1,28% de sus activos ponderados por riesgo. Los otros bancos del Ibex están más retrasados, aunque todos trabajan en el tema. Sabadell se estrenó el pasado mayo con 750 millones; CaixaBank, en junio con 1.000 millones; Bankia, en julio con 750 millones, y Bankinter en abril de 2016 con 200 millones. Los de este último ofrecen ahora un interés del 4,1%, cuando los colocó al 8,625%.

Lo más común es que estos bonos se transformen en acciones si la ratio de capital de máxima calidad cae del 5,125%.

Algunos de los bancos pequeños sí se han atrevido a lanzar deuda subordinada, computable como Tier 2, el tercer nivel de los fondos propios con capacidad para absorber pérdidas y que debe cubrir como poco el 2% de los activos ponderados. Así lo han hecho BMN (175 millones en noviembre de 2016), Cajamar (300 millones el pasado mayo), Ibercaja (500 en julio de 2015) y Liberbank (300 el pasado marzo).

El banco que pilota Manuel Menéndez, en plena preparación de una ampliación de capital por 500 millones, colocó estos bonos con un cupón del 6,875%. La rentabilidad actual apenas supera el 5%, si bien llegó a rondar el 11% tras la resolución de Popular. El gran problema está en que en muchos casos el interés que abonarían los cocos de estas entidades –los expertos consideran que más del 7%– superaría de largo sus rentabilidades sobre fondos propios (ROE, en la jerga).