América Latina se rinde al consumo

Las tarjetas de crédito amenazan las finanzas familiares de la región ante la desaceleración económica

El crédito al consumo ha pisado tierra fértil en América Latina. En la última década, este segmento de préstamos ha experimentado un crecimiento pujante que llegó a rozar el 20% anual, gracias a su expansión entre la incipiente clase media de la región. La tarjeta de crédito fue la gran protagonista en esta cartera. Actualmente, un 22% de la población adulta en la región dispone de al menos uno de los más de 390 millones de plásticos que han inundado el mercado, según un reporte de la firma de investigación BSLatam. Este producto financiero, con el que muchos latinoamericanos han tenido la oportunidad de acceder por primera vez a un producto bancario, puede convertirse en un dolor de cabeza, ante una creciente desaceleración económica en la zona, de acuerdo con los expertos.

El negocio de las tarjetas de crédito ha tenido gran éxito debido a la facilidad con la que se otorgaron los plásticos, afirma Michelle Evans, analista de Euromonitor International. “La simplificación en el proceso de solicitud ha dado lugar a que mucho más latinoamericanos sean capaces de hacerse de una”, comenta. En 2014, el número de plásticos aumentó en la región un 9,1% y para este año se estima un repunte del 8,6%, según BSLatam. El crecimiento ha sido exponencial en Brasil, México, Argentina, Chile, Venezuela, Colombia y Perú, indica Sergio Navajas, especialista de la unidad financiera del Fondo Multilateral de Inversiones (Fomin), organismo dependiente del Banco Interamericano de Desarrollo (BID).

El éxito económico de la región, que crecía a un ritmo entre 4 y 5% anual en la última década, permitió que más de 70 millones de personas salieran de la pobreza, y que la clase media se expandiera hasta llegar a los 181 millones de personas (el 34,3% de la población). Bajo este escenario, los bancos vieron una gran oportunidad para hacer negocio e incrementar los márgenes, comenta Navajas.

A diferencia de otras partes del mundo, como en Europa en donde ya el 95% de la población adulta tiene una cuenta bancaria, Latinoamérica se ha convertido en un sitio próspero para los servicios financieros, detalla Federico Juan, director de investigaciones de mercado de BSLatam. “Ahora, el 52% de los adultos en América Latina posee al menos una cuenta bancaria, pero hace tan sólo cinco años se ubicaba cerca del 30%”, puntualiza.

“La clase media buscaba gastar más y las tarjetas permitían aumentar ese mayor consumo”, destaca Georges Hatcherian, analista de la calificadora Moody´s. Asimismo, “la tarjeta de crédito se convirtió en un instrumento de pago con numerosos beneficios; como la capacidad de incrementar el poder adquisitivo, flexibilidad de pago y acceso a efectivo desde cualquier parte del mundo”, enfatiza Gilberto Caldart, presidente de MasterCard para Latinoamérica y el Caribe.

De acuerdo con el Banco Mundial, en 2011, solo el 18% de los adultos de Latinoamérica tenía al menos una tarjeta, pero para 2014 la proporción llegó hasta el 22%. “El problema fue que muchos de los nuevos clientes incluyeron al crédito concedido como parte de su ingreso mensual y no como una deuda que había que cancelar en un plazo determinado”, explica Navajas.

‘PLÁSTICOS’ PARA TODOS

Pero otorgar tarjetas de crédito no ha sido una cosa exclusiva de los bancos. Las tiendas minoristas se han sumado a esta ola. Como resultado de las altas tasas de interés y los años de hiperinflación, muchos consumidores han conservado cierta desconfianza de las instituciones financieras, arguye Evans. “La estrategia fue atractiva, porque los latinoamericanos no solo podían recibir precios especiales por bienes duraderos, sino también por sus compras diarias de alimentos”, agrega Evans.

Además, señala la analista de Euromonitor International, el proceso de selección para obtener una tarjeta de una tienda es a menudo menos estricto que el requerido por las marcas internacionales como Visa, MasterCard o American Express. “Se abrió la puerta a los abusos y tácticas depredadoras, pues los intereses anuales superaron el 200% en algunos países, y el refinanciamiento de la deuda era unilateral”, agrega Evans.

“Este fenómeno llevó a un mayor endeudamiento de las familias”, resalta Navajas. En la región, la relación entre la deuda y el ingreso de los hogares es del 31,5%, según Euromonitor. Para 2019, el ratio alcanzará el 40%. Entre las economías latinoamericanas, Chile se ubica como la nación con el ratio más alto (71,7%), seguido de Venezuela (59,2%), Brasil (32%), México (21,8%), Colombia (21,4%) y Argentina (17,2%). “La mayor parte de las deudas es por las hipotecas y el crédito en tarjetas”, añade Evans.

Para Hatcherian, de Moody’s, existe un riesgo inminente de que los latinoamericanos dejen de liquidar sus deudas. “El endeudamiento no está en niveles explosivos, pero hay que considerar que la región está en una desaceleración, lo cual afectará a las perspectivas de empleo y de ingreso familiar”, considera.

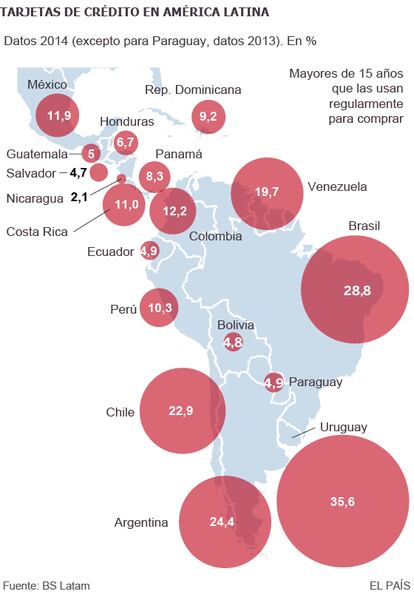

Por su parte, Federico Juan, de BSLatam, dice que habría que guardar mesura, ya que la proporción de clientes únicos que usan las tarjetas en forma frecuente es moderada. En Brasil, sólo el 28,8% de la población adulta mayor a 15 años utiliza la tarjeta de crédito para efectuar compras frecuentes. Algo similar ocurre en mercados como Chile o Argentina (con el 22,9% y 24,4% respectivamente).

“Hay una concentración de las tarjetas en segmentos de clientes que tienen más de un plástico y muchas tarjetas que si bien están emitidas, son utilizadas para situaciones concretas”, destaca. Este fenómeno es incluso más intenso en países como Perú (10,3%) y Colombia (12,2%), llegando a extremos como los de Bolivia (4,8%) o Nicaragua (2,1%).

Navajas, del Fomin, argumenta que el sobreendeudamiento podría suponer un riesgo para el crecimiento económico de la región. “El bienestar de los hogares y de las instituciones financieras, con una alta concentración de tarjetas en sus carteras de consumo, está en peligro”, concluye.