Gas Natural intenta hacer las Américas

El grupo crece en Chile e intensifica su presencia en Brasil, México y Panamá

Gas Natural Fenosa (GNF) vuelve a hacer las Américas, con los ojos puestos en Brasil y México y con un órdago sobre la mesa en Chile que la va a convertir en una de las mayores multinacionales del sector de gas y electricidad en aquel continente; ha ampliado además su negocio de gas natural licuado (GNL); y en casa no se ha descompuesto ante los recortes regulatorios a sus ingresos, ha recurrido al Tribunal Supremo la normativa de renovables, aspira a hacerse con los activos españoles de la alemana E.ON, reordena actividades y acaba de lanzar una fórmula de tarifa plana para sus clientes.

El grupo va a hacer coincidir además, en los primeros días de noviembre, el primer aniversario de su actual Plan Estratégico hasta 2015, que da prioridad a los mercados latinoamericanos, con el lanzamiento de la mayor operación internacional de su historia —que va a ser también la mayor de una utility en América Latina— : una Oferta pública de adquisición (OPA) de acciones sobre Compañía General de Electricidad (CGE), la mayor distribuidora de gas y electricidad de Chile, que puede ascender a 2.600 millones de euros en efectivo si la oferta alcanza un 100% de aceptación.

La compra, en todo caso, está blindada porque la española ha pactado antes de la OPA con los mayores accionistas de CGE, que reúnen más de la mitad de su capital, la venta de sus títulos. El Tamaño total de esta operación, incluida la deuda consolidada de la chilena y la participación minoritaria de sus filiales, rondará los 6.000 millones de euros.

GNF, que califica la operación de "hito estratégico" porque le abre desde una posición de liderazgo el goloso mercado chileno, va financiar la compra de CGE con fondos propios, entre caja y líneas de crédito no dispuestas. Su consejero delegado, Rafael Villaseca, ha dicho a los analistas que la adquisición no altera la solidez financiera y acelera el cumplimiento de su plan estratégico.

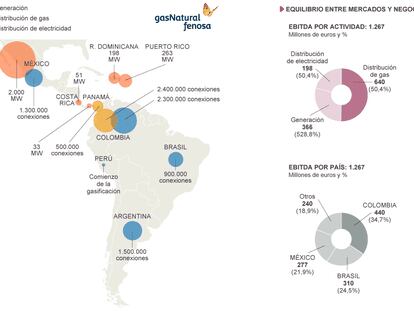

Dicho plan prevé hasta 2015, entre otros objetivos, mantener o aumentar ligeramente su Ebitda o resultado bruto de explotación (a más de 5.200 millones) y su beneficio neto (en torno a 1.500 millones); una mejora de la ratio de deuda sobre Ebitda hasta 2,5 veces al final del periodo; unas inversiones de 5.200 millones (centradas sobre todo en los negocios de gas en Europa, en la compraventa de GNL y en la expansión orgánica en Latinoamérica), y una atribución a dividendos del 62% de las ganancias.

La reducción de la deuda, en todo caso, sigue siendo una prioridad (pretende recortarla desde 16.000 millones en 2012 a 13.000 en 2015). El plan, por otra parte, cuantifica en 300 millones la aplicación de sus programas de eficiencia.

Los analistas que siguen a la compañía coinciden en apuntar el acierto estratégico de la compra de la empresa chilena, que reducirá la exposición de GNF al mercado español del 56% al 49% y que elevará la participación de Latinoamérica en su negocio del 26% al 35%; pero algunos subrayan que el precio ofrecido por la española es elevado (entre otros, los expertos de UBS, Barclays o RBC Capital Markets)

CGE no es el único paso reciente de Gas Natural en los mercados exteriores. Hace unas semanas creo una empresa, Global Power Generation, para impulsar su negocio internacional y abrirse a nuevos mercados; y unos meses antes suscribió un acuerdo con la eléctrica Cemig para abordar la creación de un grupo líder en la distribución de gas en Brasil.

En agosto, en México, GNF adelantó a las autoridades su disposición a participar en la puja por 16 proyectos (dos gasoductos, tres centrales de ciclo combinado, una hidroeléctrica, tres líneas de transmisión, y redes de distribución eléctrica, entre otros), con un presupuesto conjunto de unos 4.900 millones de dólares.

En septiembre GNF anunció que invertirá en Panamá 475 millones de dólares a lo largo de cuatro años en redes eléctricas y en la mejora de servicios y que ha ofrecido su colaboración para implantar el gas natural en el país.

En su otra gran apuesta de crecimiento, el gas natural licuado, que es el gran mercado del siglo XXI según la compañía, GNF está bien posicionado desde que en 2011 firmó con la estadounidense Cheniere su mayor contrato de aprovisionamiento (5 bcm anuales, o 5.000 millones de metros cúbicos, con libertad de destino, durante 20 años). Y en junio de este año ha suscrito otro acuerdo similar con la citada Cheniere por unos 9.500 millones de euros.

En cuanto a sus ventas de GNL, a finales de mayo firmó un contrato a largo plazo con la chilena Minera Escondida para suministrarle gas licuado a partir de 2016 para una central de ciclo combinado. Este contrato refuerza el papel de la española como operador de referencia, con una cartera cercana a los 30 bcm. En los últimos meses ha firmado contratos de suministro de GNL en India, Corea del Sur y Japón.

En España Gas Natural, según adelantó este verano su consejero delegado a los analistas, prevé acelerar sus inversiones en la distribución de gas tras la última reforma del sistema aprobada por el Gobierno, que incentiva la captación de grandes clientes y la llegada a nuevas poblaciones.

La reforma, según la empresa, dota al sector de “mayor estabilidad y lo hace más predecible”. Aspectos que contribuyen a que GNF se sienta “satisfecha” con los cambios, según Villaseca, pese a que le han deparado un impacto negativo de 45 millones sobre sus ingresos regulados.

Villaseca subrayó que su compañía “está respondiendo de forma muy positiva a los ajustes regulatorios” con mejores prácticas y contención de costes. Sus perspectivas en España, en todo caso, son mejores para su negocio de gas que para el eléctrico.

El grupo va a publicar el 4 de noviembre sus resultados de los nueve primeros meses. Analistas consultados confían en que estén en línea con los de la primera mitad del año. En el primer semestre GNF tuvo un beneficio neto de 932 millones, un 19,5% más que en igual periodo de 2013, pero el resultado incluyó plusvalías por la venta de su filial de telecomunicaciones (252 millones) y un deterioro del inmovilizado de 22 millones. De no contabilizarse estos extraordinarios, el beneficio neto ajustado se habría reducido en un 2,7% por el impacto regulatorio en España (132 millones) y por la depreciación (76 millones) de las monedas latinoamericanas.

El grupo tiene también flecos pendientes como el retorno a la actividad de la planta de licuefacción de Damietta, en Egipto, cuya gestión y propiedad comparte con la italiana ENI. Se halla paralizada por la situación política y la falta de gas. Eso puede cambiar con la firma en mayo de un acuerdo de intenciones para adquirir gas israelí (4,5 bcm) y con las conversaciones abiertas con el Gobierno egipcio para tratar ese gas en Damietta.

También está pendiente la anunciada salida de Repsol de su capital, en el que tiene un 30%.